08 Th2

Báo cáo thuế phản ánh nghiệp vụ kế toán thuế phát sinh cũng như tình hình hoạt động của doanh nghiệp. Có 3 loại báo cáo phổ biến là báo cáo thuế giá trị gia tăng, thu nhập cá nhân, và thu nhập doanh nghiệp. Tùy theo đặc điểm doanh nghiệp mà báo cáo thuế sẽ được lập theo hình thức và định kỳ khác nhau. Hãy tìm hiểu cách làm báo cáo thuế tháng, quý và năm nhé.

Mục lục

Báo cáo thuế là gì?

Báo cáo thuế là báo cáo phản ánh nghiệp vụ kế toán thuế phát sinh thường xuyên hoặc định kỳ, từ đó giúp cơ quan thuế nắm được tình hình hoạt động của doanh nghiệp. Có 3 loại báo cáo thuế thường gặp, đó là báo cáo thuế thu nhập doanh nghiệp, báo cáo thuế giá trị gia tăng, và báo cáo thuế thu nhập cá nhân. Báo cáo thuế có thể được lập theo tháng, quý hay năm tùy thuộc vào từng doanh nghiệp.

Cách làm báo cáo thuế chi tiết

Mỗi loại báo cáo thuế sẽ có những đặc điểm riêng. Người làm kế toán cần nắm rõ cách làm báo cáo thuế doanh nghiệp để đảm bảo ghi nhận đầy đủ thông tin theo yêu cầu.

Cách làm báo cáo thuế giá trị gia tăng (GTGT)

Trước khi bắt tay vào thực hiện báo cáo thuế, doanh nghiệp cần phải xác định sẽ kế khai thuế GTGT theo tháng hay theo quý. Doanh nghiệp mới thành lập sẽ chọn cách làm báo cáo thuế GTGT theo quý. Trong trường hợp doanh nghiệp đang hoạt động thì sẽ xác định dựa trên doanh thu năm trước. Nếu doanh thu dưới 50 tỷ thì sẽ sử dụng mẫu báo cáo thuế GTGT tháng. Đối với doanh nghiệp có doanh thu lớn hơn 50 tỷ, thuế GTGT sẽ được kê khai theo tháng. Về cơ bản, cách làm báo cáo thuế GTGT hàng tháng hay hàng quý đều bao gồm các mục tương tự nhau và chỉ khác ở số liệu chi tiết được ghi nhận theo tháng hay quý.

Sau đó, doanh nghiệp cần xác định kê khai thuế GTGT theo phương pháp khấu trừ hay trực tiếp. Phương pháp khấu trừ dành cho doanh nghiệp có doanh thu 1 tỷ trở lên và tự nguyện đăng ký áp dụng phương pháp này trong khi phương pháp trực tiếp dành cho doanh nghiệp có doanh thu dưới 1 tỷ và tự nguyện đăng ký áp dụng phương pháp.

Cách làm báo cáo thuế GTGT theo phương pháp khấu trừ

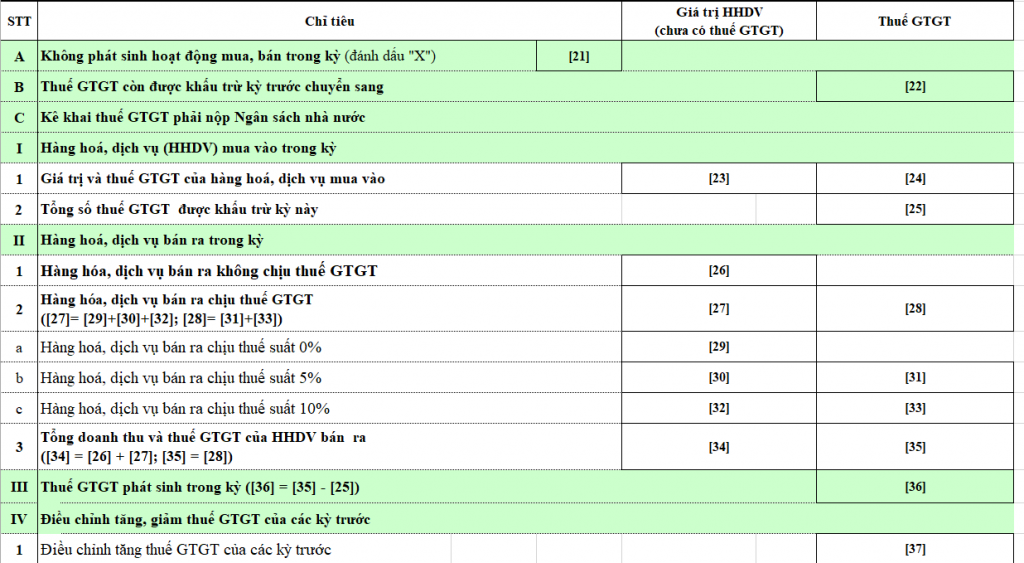

Bản báo cáo thuế GTGT theo phương pháp khấu trừ được lập dựa trên tờ khai thuế GTGT mẫu số 1/GTGT. Cụ thể, báo cáo bao gồm 3 phần chính đó là chỉ tiêu, giá trị hàng hóa dịch vụ và thuế GTGT. Mục chỉ tiêu được chia thành hàng hóa dịch vụ bán ra, hàng hóa dịch vụ mua vào và phụ lục khác. Đối với phương pháp này, thời gian nộp báo cáo thuế GTGT theo tháng muộn nhất là ngày 20 của tháng sau còn ngày muộn nhất để nộp báo cáo thuế GTGT theo quý là ngày 30 quý sau.

Cách làm báo cáo thuế GTGT theo phương pháp trực tiếp

Doanh nghiệp sử dụng mẫu báo cáo 4/GTGT cho bản báo cáo thuế GTGT theo phương pháp trực tiếp. Khi kê khai theo phương pháp này, doanh nghiệp cần xác định khoản thuế GTGT phải nộp. Theo đó, số thuế GTGT phải nộp sẽ bằng doanh thu nhân với tỷ lệ %. Doanh thu trong trường hợp này là tổng số tiền bán hàng hóa, dịch vụ thực tế được ghi trên hóa đơn. Tỷ lệ phần trăm trên doanh thu được tính như sau:

- Phân phối, cung cấp hàng hóa: 1%

- Dịch vụ xây dựng không bao gồm nguyên vật liệu: 5%

- Sản xuất, dịch vụ hàng hóa có gắn với xây dựng có bao gồm nguyên vật liệu: 3%

- Hoạt động khác: 2%

Tương tự như phương pháp khấu trừ, báo cáo thuế GTGT tháng sẽ phải nộp muộn nhất trước ngày 20 tháng sau và báo cáo thuế GTGT hàng quý nộp muộn nhất vào ngày 30 tháng đầu tiên quý sau. Do đó, người làm kế toán phải nắm rõ thời gian và cách làm báo cáo thuế hàng quý hoặc tháng để tránh sai sót và nộp muộn.

Cách làm báo cáo thuế thu nhập cá nhân (TNCN)

Tương tự như báo cáo thuế GTGT, doanh nghiệp cần xác định sẽ kê khai báo cáo thuế TNCN theo tháng hay quý. Về nguyên tắc, nếu doanh nghiệp đã kê khai thuế GTGT theo quý thì thuế TNCN cũng kê khai theo quý. Với hợp doanh nghiệp kê khai thuế GTGT theo tháng thì hình thức kê khai thuế TNCN sẽ được quy định như sau:

- Nếu số thuế TNCN phát sinh trong tháng từ 50,000,000 VND, doanh nghiệp kê khai thuế TNCN theo tháng.

- Nếu số thuế TNCN phát sinh trong tháng dưới 50,000,000 VND, doanh nghiệp kê khai thuế TNCN theo quý.

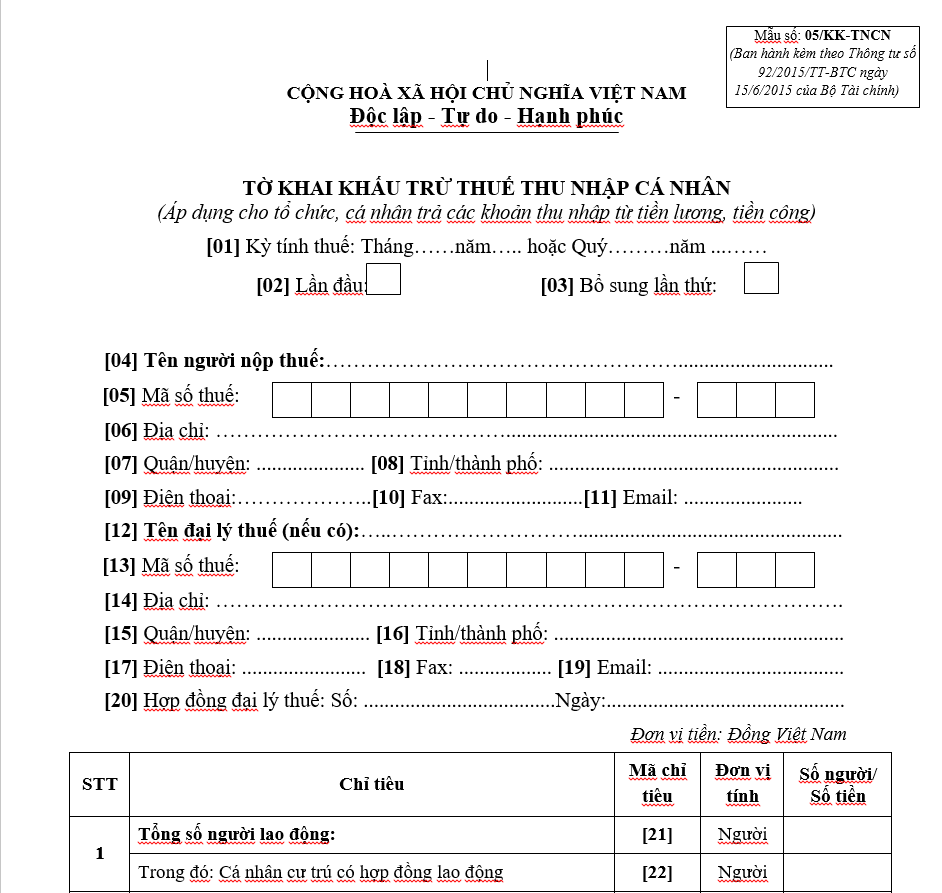

Doanh nghiệp dựa trên tờ khai mẫu 5/ KK-TNCN để kê khai thuế TNCN. Cách làm báo cáo thuế TNCN theo tháng và quý đều bao gồm những chỉ tiêu tương tự nhau. Cụ thể, mẫu báo cáo bao gồm 11 chỉ tiêu như sau:

- Chỉ tiêu 21: Tổng số người lao động.

- Chỉ tiêu 22: Cá nhân cư trú có hợp đồng lao động.

- Chỉ tiêu 24: Tổng số cá nhân đã khấu trừ – Cá nhân cư trú.

- Chỉ tiêu 25: Tổng số cá nhân đã khấu trừ – Cá nhân không cư trú.

- Chỉ tiêu 27: Tổng thu nhập chịu thuế TNCN trả cho cá nhân – Cá nhân cư trú. Theo đó, thu nhập chịu thuế được tính bằng cách. lấy tổng thu nhập trừ đi các khoản được miễn thuế.

- Chỉ tiêu 28: Tổng thu nhập chịu thuế TNCN trả cho cá nhân – Cá nhân không cư trú.

- Chỉ tiêu 30: Tổng thu nhập chịu thuế phải trả cho các nhân thuộc diện phải khấu trừ thuế – Cá nhân cư trú.

- Chỉ tiêu 31: Tổng thu nhập chịu thuế phải trả cho các nhân thuộc diện phải khấu trừ thuế – Cá nhân không cư trú.

- Chỉ tiêu 33: Tổng số thuế thu nhập cá nhân đã khấu trừ – Cá nhân cư trú.

- Chỉ tiêu 34: Tổng số thuế thu nhập cá nhân đã khấu trừ – Cá nhân không cư trú.

- Chỉ tiêu 35: Tổng TNCN từ tiền phí mua bảo hiểm nhân thọ và các bảo hiểm không bắt buộc khác.

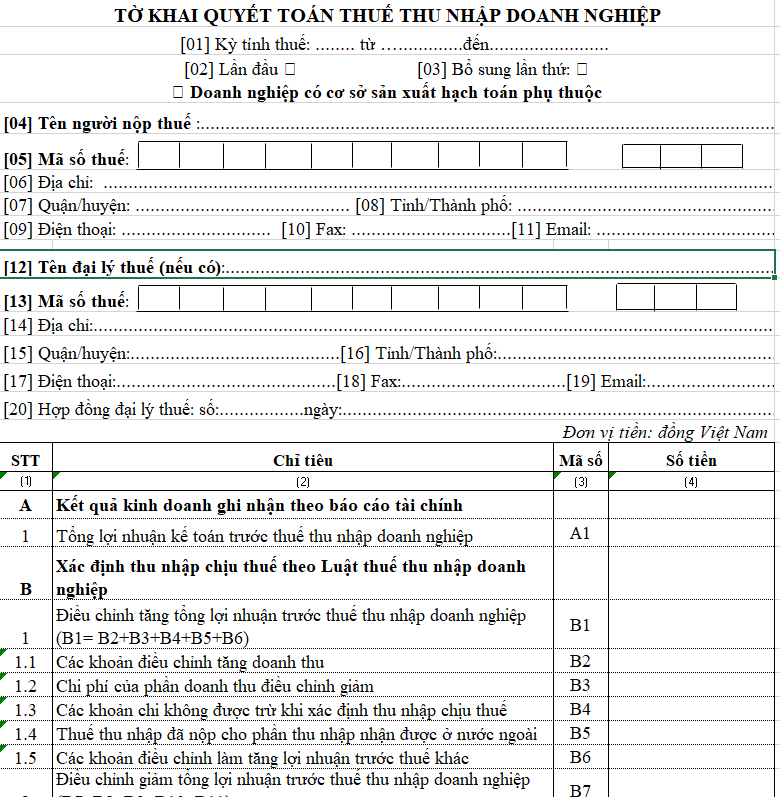

Cách làm báo cáo thuế thu nhập doanh nghiệp (TNDN)

Cách làm báo cáo thuế TNDN sẽ dựa trên mẫu tờ khai 03/TNDN và 03-1A/TNDN (phụ lục đi kèm). Ngoài ra, nếu doanh nghiệp lãi và chuyển lỗ thì sử dụng thêm mẫu phụ lục 03-2A/TNDN. Báo cáo thuế TNDN có thể được lập theo tháng, quý hoặc năm. Về cơ bản, cách làm báo cáo thuế hàng tháng, quý hay năm tương tự nhau.

Đối với tờ khai 03/ TNDN, doanh nghiệp cần đảm bảo 7 nội dung chính sau:

- Kết quả kinh doanh ghi nhận theo báo cáo tài chính.

- Xác định thu nhập chịu thuế theo luật thuế doanh nghiệp.

- Xác định thuế thu nhập phải nộp từ hoạt động kinh doanh.

- Tổng số thuế TNDN phải nộp.

- Số thuế TNDN đã nộp trong năm.

- Số thuế TNDN còn lại phải nộp.

- 20% số thuế doanh nghiệp phải nộp.

- Chênh lệch giữa số thuế TNDN còn lại và 20% số thuế TNDN phải nộp.

Đối với mẫu phụ lục 03-1A/TNDN, doanh nghiệp cần kê khai đầy đủ 13 chỉ tiêu sau:

- Chỉ tiêu 02: Doanh thu bán hàng, dịch vụ xuất khẩu.

- Chỉ tiêu 04: Chiết khấu thương mại.

- Chỉ tiêu 05: Giảm giá bán hàng.

- Chỉ tiêu 06: Giá trị hàng bán bị trả lại.

- Chỉ tiêu 07: Thuế TTĐB, thuế xuất khẩu, thuế GTGT theo phương pháp trực tiếp.

- Chỉ tiêu 08: Doanh thu hoạt động tài chính.

- Chỉ tiêu 10: Giá vốn bán hàng.

- Chỉ tiêu 11: Chi phí bán hàng.

- Chỉ tiêu 12: Chi phí quản lý doanh nghiệp.

- Chỉ tiêu 13: Chi phí tài chính.

- Chỉ tiêu 14: Chi phí tiền lãi vay dùng cho sản xuất kinh doanh.

- Chỉ tiêu 16: Thu nhập khác.

- Chỉ tiêu 17: Chi phí khác.

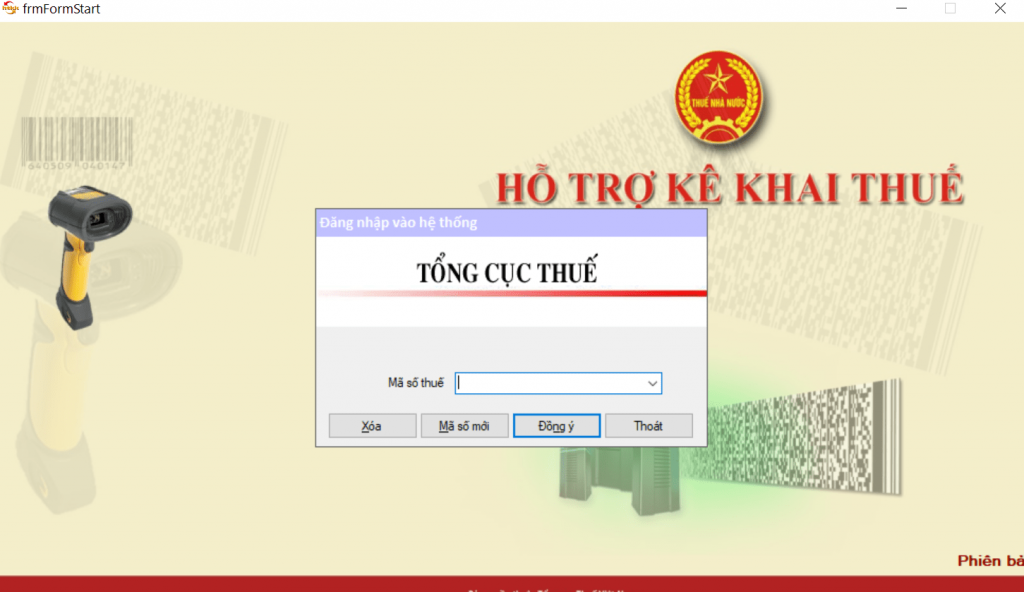

Cách làm báo cáo thuế qua mạng

Báo cáo thuế doanh nghiệp không còn xa lạ với doanh nghiệp nhưng hiện vẫn còn nhiều người làm kế toán chưa nắm rõ cách làm báo cáo thuế cho doanh nghiệp. Một trong những nguyên nhân chính là bởi báo cáo thuế bao gồm nhiều hình thức và chỉ tiêu. Bên cạnh đó, việc làm báo cáo thuế thủ công cũng đem đến nhiều bất cập như khó lưu giữ, sai sót số liệu, và thiếu tính liền mạch. Một trong những phương pháp hữu hiệu mà doanh nghiệp có thể áp dụng là làm báo cáo thuế qua mạng. Hiện nay phần mềm hỗ trợ kê khai (HTKK) do Tổng cục thuế ban hành có đầy đủ mẫu báo cáo theo yêu cầu. Người làm kế toán chỉ cần thao tác đơn giản là có thể lập báo cáo thuế. Theo đó, để lập báo cáo thuế trên phần mềm HTKK, doanh nghiệp thực hiện những bước sau:

- Đăng nhập vào phần mềm HTKK.

- Đối với thuế TNDN: Vào phần “Thuế Thu Nhập Doanh Nghiệp” -> Quyết toán thuế TNDN năm (03/TNDN) -> Chọn kỳ tính thuế.

- Đối với thuế TNCN: Vào phần Thuế Thu Nhập Cá Nhân -> 05/KK-TNCN Tờ khai khấu trừ thuế TNCN (TT92/2015).

- Đối với thuế GTGT: Vào phần “Thuế Giá Trị Gia Tăng” -> Tờ khai GTGT TT trên doanh thu (04/GTGT).