29 Th1

Báo cáo tài chính là một tài liệu quan trọng cung cấp thông tin về tình hình tài sản, vốn chủ sở hữu, kết quả kinh doanh và sự luân chuyển các dòng tiền của doanh nghiệp. Với sự phát triển ngày càng lớn mạnh của các tập đoàn đa ngành, báo cáo tài chính hợp nhất là một hình thức báo cáo ngày càng phổ biến trong lĩnh vực kế toán hiện nay. Như vậy, báo cáo tài chính hợp nhất là gì? Khi nào làm BCTC hợp nhất? Ai phải lập BCTC hợp nhất? Bài viết sau sẽ giải đáp tất cả thắc mắc của bạn và hướng dẫn phương pháp lập báo cáo tài chính hợp nhất một cách chỉn chu, chuyên nghiệp nhất.

Mục lục

Báo cáo tài chính hợp nhất là gì?

Khái niệm

Báo cáo tài chính hợp nhất là loại báo cáo tài chính của tập đoàn (gồm công ty mẹ và công ty con) được trình bày như báo cáo tài chính của một doanh nghiệp. Đây là báo cáo được lập dựa trên cơ sở hợp nhất các báo cáo tài chính riêng lẻ của công ty mẹ và công ty con. Trong đó, công ty mẹ là công ty có một hoặc nhiều công ty con; công ty con là công ty nằm dưới sự quản lý, kiểm soát của công ty mẹ.

Theo quy định của pháp luật về kế toán, đối tượng phải lập báo cáo tài chính bao gồm tất cả các công ty mẹ nắm giữ trên 50% quyền biểu quyết ở công ty con (sở hữu trực tiếp, hoặc gián tiếp thông qua một công ty con khác) và các tổng công ty nhà nước được thành lập và hoạt động theo mô hình có công ty con. Hằng năm, công ty mẹ phải lập và nộp báo cáo tài chính hợp nhất vào cuối kỳ kế toán cho các cơ quan quản lý Nhà nước có thẩm quyền, chậm nhất là 90 ngày kể từ ngày kết thúc kỳ kế toán năm. Ngoài ra, các công ty này còn có nghĩa vụ công khai BCTC hợp nhất trong vòng 120 ngày kể từ ngày kết thúc năm tài chính.

>>> Có thể bạn quan tâm: Các loại báo cáo thuế: GTGT, TNCN, thuế Môn bài, thuế Hộ kinh doanh

So sánh BCTC hợp nhất và riêng lẻ

Báo cáo tài chính riêng lẻ là báo cáo phản ánh tình hình tài chính (tài sản, vốn chủ sở hữu, nợ phải trả, v.v.) cũng như kết quả kinh doanh của một doanh nghiệp trong một năm tài chính. Hiểu đơn giản, đây là hình thức trình bày thực trạng tài chính của doanh nghiệp cho các bên liên quan, bao gồm chủ doanh nghiệp, nhà đầu tư, cơ quan thuế và các cơ quan chức năng…

Bên cạnh hình thức báo cáo tài chính riêng lẻ, báo cáo tài chính hợp nhất là một loại báo cáo tài chính đặc biệt, cung cấp thông tin tổng quát về tình hình và kết quả kinh doanh trong năm tài chính của tập đoàn với tư cách như một doanh nghiệp độc lập. Theo đó, ranh giới pháp lý của các pháp nhân riêng biệt gồm công ty mẹ và công ty con sẽ không được tính đến. Điều đó giúp cho công ty mẹ và các bên liên quan có thể nắm được tình trạng tài chính và hoạt động kinh doanh của toàn bộ tập đoàn.

Mục đích của báo cáo tài chính hợp nhất

Đối với các tập đoàn lớn, lập báo cáo tài chính hợp nhất là một nghiệp vụ không thể thiếu trong quản lý kế toán – tài chính. Thông qua BCTC hợp nhất, doanh nghiệp có thể:

- Tổng hợp, trình bày và phân tích thông tin tài chính (tình hình tài sản, nợ phải trả, vốn chủ sở hữu, v.v.) của tập đoàn một cách toàn diện khi kết thúc năm tài chính.

- Đánh giá kết quả kinh doanh, sự luân chuyển của dòng tiền của tập đoàn trong năm tài chính. Từ đó, doanh nghiệp dễ dàng nhận định khả năng tài chính, cũng như thiết lập mục tiêu mới trong tương lai.

- Căn cứ để đưa ra các quyết định về đầu tư, kinh doanh và quản lý rủi ro tài chính trong tương lai.

>>> Có thể bạn quan tâm: Thuyết minh báo cáo tài chính là gì? Hướng dẫn cách lập chuẩn thông tư 200

Phương pháp lập báo cáo tài chính hợp nhất

Nguyên tắc lập báo cáo tài chính hợp nhất

Căn cứ Điều 10, Thông tư 202/2014/TT-BTC, những nguyên tắc chung khi lập và trình bày Báo cáo tài chính hợp nhất được tóm tắt như sau:

1. Khi lập BCTC hợp nhất, công ty mẹ phải hợp nhất Báo cáo tài chính của công ty mình và của tất cả các công ty con (trong, ngoài nước) do công ty mẹ kiểm soát (trực tiếp hoặc gián tiếp), trừ các trường hợp:

- Công ty mẹ chỉ có quyền kiểm soát tạm thời: công ty con này chỉ được mua và nắm giữ cho mục đích bán lại trong thời gian không quá 12 tháng.

- Hoạt động của công ty con bị hạn chế trong thời gian trên 12 tháng và ảnh hưởng lớn tới khả năng chuyển vốn cho công ty mẹ.

2. Đối với các trường hợp sau đây, công ty mẹ không được loại trừ khỏi Báo cáo BCTC:

- Công ty con có hoạt động kinh doanh khác biệt với công ty mẹ và các công ty con trong tập đoàn.

- Công ty con là Quỹ đầu tư mạo hiểm, Quỹ tín thác, Quỹ tương hỗ, hoặc các loại hình doanh nghiệp tương tự.

3. Báo cáo tài chính hợp nhất phải được lập và trình bày theo nguyên tắc kế toán như Báo cáo tài chính riêng lẻ theo quy định Chuẩn mực kế toán Việt Nam và các quy định khác có liên quan.

4. BCTC hợp nhất phải được lập trên cơ sở áp dụng chính sách kế toán thống nhất cho tất cả các giao dịch và sự kiện cùng loại trong những hoàn cảnh tương tự trong Tập đoàn.

5. Báo cáo tài chính riêng lẻ của công ty mẹ và Báo cáo tài chính riêng lẻ của công ty con sử dụng để hợp nhất phải được lập trong cùng một kỳ kế toán.

6. Kết quả kinh doanh của công ty con phải được đưa vào BCTC hợp nhất, tính từ ngày công ty mẹ bắt đầu nắm quyền kiểm soát công ty con đến ngày công ty mẹ chấm dứt quyền kiểm soát.

7. Phần sở hữu của công ty mẹ và cổ đông không kiểm soát trong tài sản thuần của công ty con tại ngày mua phải được tính toán với giá trị hợp lý.

8. Nếu có sự chênh lệch giữa giá trị hợp lý và giá trị ghi sổ của tài sản thuần của công ty con tại ngày mua, công ty mẹ có nghĩa vụ ghi nhận thuế thu nhập doanh nghiệp hoãn lại phát sinh từ giao dịch hợp nhất kinh doanh.

9. Lợi thế thương mại, hoặc lãi từ giao dịch mua rẻ được xác định bằng chênh lệch giữa chi phí khoản đầu tư và giá trị hợp lý của tài sản thuần của công ty con tại ngày mua do công ty mẹ nắm giữ.

10. Sau khi đã nắm quyền kiểm soát công ty con, nếu công ty mẹ tiếp tục đầu tư vào công ty con để tăng tỷ suất lợi ích nắm giữ, thì phần chênh lệch giữa chi phí khoản đầu tư thêm và giá trị ghi sổ của tài sản thuần của công ty con mua thêm phải được ghi nhận trực tiếp vào lợi nhuận sau thuế chưa phân phối. Đây được coi là các giao dịch vốn chủ sở hữu (không được ghi nhận như lợi thế thương mại hoặc lãi từ giao dịch mua giá rẻ). Trường hợp này, công ty mẹ không ghi nhận tài sản thuần của công ty con theo giá trị hợp lý như tại thời điểm kiểm soát công ty con.

11. Các chỉ tiêu trong Báo cáo kết quả hoạt động kinh doanh hợp nhất và Bảng cân đối kế toán hợp nhất được xác định bằng cách cộng từng chỉ tiêu tương ứng thuộc Bảng cân đối kế toán và Báo cáo kết quả hoạt động kinh doanh của Công ty mẹ và các công ty con trong tập đoàn.

12. Chênh lệch giữa số tiền thu được từ việc thoái vốn tại công ty con và giá trị phần tài sản thuần bị thoái vốn của công ty con cùng giá trị phần lợi thế thương mại chưa phân bổ hết phải được ghi nhận trong kỳ phát sinh.

13. Sau khi thực hiện tất cả các bút toán điều chỉnh, phần chênh lệch phát sinh do việc điều chỉnh các chỉ tiêu thuộc Báo cáo kết quả kinh doanh phải được kết chuyển vào lợi nhuận sau thuế chưa phân phối.

14. Báo cáo lưu chuyển tiền tệ hợp nhất được lập dựa trên căn cứ của Bảng cân đối kế toán hợp nhất.

Báo cáo kết quả hoạt động kinh doanh hợp nhất, báo cáo lưu chuyển tiền tệ của công ty mẹ và các công ty con được lập theo nguyên tắc:

- Báo cáo lưu chuyển tiền tệ hợp nhất chỉ nêu thông tin về luồng tiền giữa tập đoàn với các đơn vị ngoài tập đoàn, bao gồm luồng tiền phát sinh từ các giao dịch với các công ty liên doanh, liên kết và cổ đông không kiểm soát của tập đoàn

- Trình bày theo 3 loại hoạt động: Hoạt động tài chính, hoạt động đầu tư và hoạt động kinh doanh.

- Tất cả các luồng tiền phát sinh từ các giao dịch trong nội bộ tập đoàn giữa công ty mẹ và công ty con phải được loại trừ hoàn toàn trên Báo cáo lưu chuyển tiền tệ hợp nhất.

15. Trong trường hợp công ty mẹ có các công ty con lập Báo cáo tài chính bằng đơn vị tiền tệ khác với công ty mẹ, công ty mẹ phải chuyển đổi toàn bộ Báo cáo tài chính của các công ty con sang đồng tiền báo cáo của công ty mẹ trước khi hợp nhất Báo cáo tài chính,

16. Lập bản thuyết minh báo cáo tài chính hợp nhất để giải thích thêm các thông tin về tài chính và phi tài chính. Bản thuyết minh được căn cứ vào Bảng cân đối kế toán hợp nhất; Báo cáo lưu chuyển tiền tệ hợp nhất; Báo cáo kết quả hoạt động kinh doanh hợp nhất; và các loại tư liệu khác có liên quan trong quá trình hợp nhất Báo cáo tài chính.

Các bước lập báo cáo tài chính hợp nhất

Để báo cáo tài chính hợp nhất cung cấp đầy đủ, toàn diện các thông tin tài chính của toàn bộ tập đoàn, cần tiến hành lập BCTC hợp nhất theo trình tự sau:

Bước 1: Thu nhập các báo cáo tài chính riêng lẻ và điều chỉnh, cộng hợp các khoản mục tương ứng.

Bước 2: Tiến hành các bút toán hợp nhất, gồm:

- Loại 1: Điều chỉnh chênh lệch giữa giá trị hợp lý & giá trị ghi sổ trong tài sản thuần của công ty con.

- Loại 2: Loại trừ tất cả giá trị ghi sổ khoản đầu tư của công ty mẹ với mỗi công ty con và ghi nhận lợi ích thiểu số (NCI) và lợi thế thương mại tại thời điểm hợp nhất.

- Loại 3: Phân bổ lợi thế thương mại nếu có.

- Loại 4: Loại trừ tất cả giao dịch nội bộ trong trong tập đoàn.

- Loại 5: Xác định rõ giá trị lợi ích cổ đông không kiểm soát ở thời điểm cuối kỳ.

Bước 3: Tạo bảng tổng hợp các chỉ tiêu hợp nhất và bảng tổng hợp bút toán điều chỉnh.

Bước 4: Tổng hợp, trình bày báo cáo tài chính hợp nhất.

>>> Có thể bạn quan tâm: Hướng dẫn cách lập báo cáo tài chính theo thông tư 200

Mẫu báo cáo tài chính hợp nhất

Biểu mẫu BCTC hợp nhất được ban hành theo Phụ lục 1 của Thông tư 202/2014/TT-BTC. Trong đó, hệ thống BCTC hợp nhất bao gồm các biểu mẫu báo cáo như sau:

- Bảng cân đối kế toán hợp nhất: Mẫu số B 01 – DN/HN

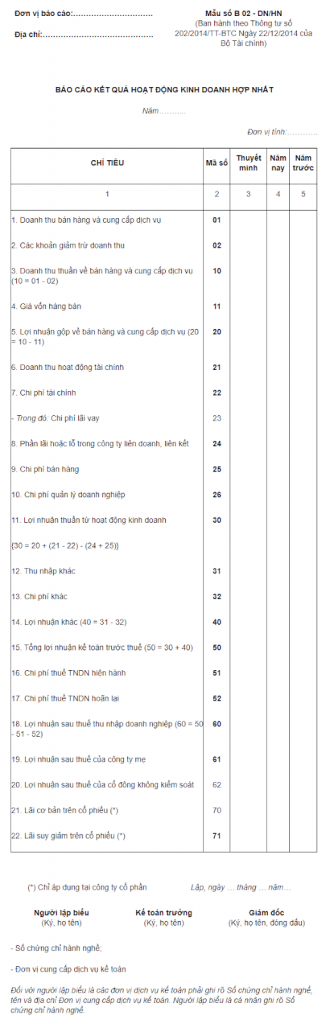

- Báo cáo kết quả hoạt động kinh doanh hợp nhất: Mẫu số B 02 – DN/HN

- Báo cáo lưu chuyển tiền tệ hợp nhất năm: Mẫu số B 03 – DN/HN

- Bản thuyết minh BCTC hợp nhất năm: Mẫu số B 09 – DN/HN

Phần mềm kế toán hiệu quả

Phần mềm SimERP

Về SimERP

SimERP là phần mềm hoạch định nguồn lực doanh nghiệp (Enterprise Resource Planning) được xây dựng dựa trên Odoo – phần mềm ERP phổ biến bậc nhất thế giới với những ưu điểm nổi bật:

- Tính năng kế toán chuẩn Việt Nam

- Quản lý đội nhóm mạnh mẽ

- Có thể điều chỉnh số lượng người dùng linh hoạt

- Mô hình triển khai đa dạng

Giải pháp báo cáo kế toán của SimERP

Các phân hệ, ứng dụng của SimERP được tích hợp trên một nền tảng duy nhất, sử dụng dễ dàng trên cả Web và Thiết bị di động. Trong đó có nhiều chức năng quản lý từ dự án, bán hàng, kế toán,.. đến quản lý kho. Trong đó, đối với các đơn vị sản xuất có thể quan tâm một số module quản lý sau:

- Kế toán: Hệ thống quản lý kế toán nội bộ theo chuẩn mực kế toán của Việt Nam.

- Kho: Giúp doanh nghiệp quản lý chính xác số lượng hàng hóa trong kho và giúp quản lý dễ dàng, hiệu quả hơn.

- Sản xuất: Quản lý quá trình Sản xuất, Chất lượng, Bảo trì và Quản lý vòng đời sản phẩm sẽ được tích hợp trên một nền tảng duy nhất.

- Và nhiều tính năng khác

>>> Tìm hiểu thêm về Phần mềm SimERP

Tổng kết

Như vậy, bài viết đã cung cấp đầy đủ các khái niệm, mục đích và phương pháp lập báo cáo tài chính hợp nhất hữu ích cho các tập đoàn. Các nguyên tắc và mẫu BCTC hợp nhất trên đây đã góp phần đơn giản hóa công việc lập BCTC hợp nhất của bạn. Để được giải đáp thắc mắc và nhận thông tin tư vấn về phần mềm quản lý tài chính hiệu quả cho doanh nghiệp, bạn hãy để lại bình luận dưới bài viết hoặc liên hệ ngay với chúng tôi tại đây nhé!