21 Th1

Kế toán tiền lương trong doanh nghiệp là nghiệp vụ đóng vai trò quan trọng trong việc quản lý ngân sách, quỹ lương của công ty cũng như đảm bảo thực hiện nghĩa vụ trả lương cho người lao động. Vậy thực chất kế toán tiền lương hành chính sự nghiệp bao gồm những công việc gì? Cùng đọc bài viết sau đây để tìm hiểu đầy đủ về khái niệm, nhiệm vụ, phương pháp và quy trình kế toán tiền lương đảm bảo chuẩn kế toán theo thông tư 200.

Mục lục

Kế toán tiền lương là gì?

Khái niệm kế toán tiền lương

Kế toán tiền lương là nghiệp vụ hạch toán tiền lương trên cơ sở bảng chấm công, thời gian tăng ca (làm việc thêm giờ hoặc làm việc vào ngày nghỉ lễ), chế độ phụ cấp, trợ cấp và thưởng phạt, hợp đồng lao động, v.v. Trong kế toán tiền lương, doanh nghiệp còn có nghĩa vụ thanh toán các chi phí theo quy định của Bộ luật Lao động như bảo hiểm y tế, bảo hiểm xã hội, bảo hiểm thất nghiệp và phí công đoàn. Ngoài ra, kế toán tiền lương cũng cần đảm bảo cân đối mức thu nhập của người lao động để duy trì quỹ lương cho doanh nghiệp. Nhờ đó, doanh nghiệp có thể quản lý tài chính một cách chính xác, hiệu quả và tạo cơ sở để xây dựng kế hoạch nhân sự về lâu dài.

Nhiệm vụ của kế toán tiền lương

Công việc của kế toán tiền lương là chịu trách nhiệm xử lý tất cả vấn đề liên quan đến tiền lương cho người lao động. Do vậy, nhiệm vụ của kế toán tiền lương rất đa dạng và đòi hỏi chuyên môn nghiệp vụ cao. Cụ thể, quy trình làm việc của kế toán tiền lương tại công ty bao gồm các nhiệm vụ sau:

- Quản lý, theo dõi chấm công hằng ngày

- Lập bảng chấm công để theo dõi, quản lý.

- Đảm bảo quy trình chấm công đầy đủ, chính xác.

- Tổng hợp, ghi chép những biến động về số lượng nhân viên có mặt hoặc vắng mặt và hiệu suất làm việc của nhân sự.

- Quản lý tạm ứng lương.

- Tiếp nhận và phê duyệt yêu cầu tạm ứng lương.

- Tạo các bảng tạm ứng lương và phiếu ứng lương theo tỷ lệ % lương đã được quy định.

- Làm hồ sơ thống kê về số lượng nhân viên và số tiền lương đã tạm ứng trong tháng để lưu trữ và làm căn cứ cho kỳ tính lương chính thức.

- Quản lý kỳ tính lương: Xây dựng bảng kế toán tiền lương và các khoản trích theo lương với đầy đủ các chỉ tiêu tính lương cho nhân viên (ngày, giờ làm việc; phụ cấp; khen thưởng hoặc giảm trừ cuối kỳ).

- Định khoản kế toán tiền lương

- Xây dựng bảng lương chi tiết cho từng nhân viên trên cơ sở bảng chấm công, quy định của Hợp đồng Lao động và chính sách của công ty.

- Tính toán các khoản tạm ứng, phụ cấp, kế toán tiền lương và bảo hiểm xã hội, bảo hiểm y tế và quyết toán thuế, v.v.

- Hoàn thành bảng lương và gửi lên kế toán trưởng để chờ giám đốc phê duyệt.

- Thực hiện thanh toán đúng hạn cho nhân viên, đảm bảo tính toán và phân bổ chính xác các khoản tiền lương, kinh phí công đoàn và các khoản trích bảo hiểm.

- Xử lý các giấy tờ hành chính liên quan khác

- Lập báo cáo tiền lương định kỳ, báo cáo quyết toán thuế thu nhập cá nhân, biểu mẫu báo cáo bảo hiểm xã hội theo quy định.

- Cập nhật hệ số lương sau các kỳ đánh giá nhân viên để áp dụng tính lương cho nhân viên.

- Kiểm soát, quản lý việc thực thi các chính sách, chế độ lao động tiền lương, bảo hiểm, phí công đoàn và tình trạng sử dụng quỹ tiền lương của doanh nghiệp.

- Phối hợp với các bộ phận liên quan để nắm rõ và lập báo cáo phân tích tình hình biến động số lượng nhân sự và chất lượng hiệu suất làm việc.

- Lưu trữ các chứng từ, sổ sách có liên quan đến kế toán tiền lương theo quy định.

Phương pháp kế toán tiền lương

Hướng dẫn kế toán tiền lương theo thông tư 200

- Sử dụng phần mềm kế toán hạch toán chi phí tiền lương

Định kỳ vào cuối tháng, kế toán cần thực hiện nghĩa vụ tính lương cho nhân viên dựa trên bảng chấm công, quy định trong Hợp đồng Lao động và quy chế của doanh nghiệp về lương, thưởng và phụ cấp. Trước khi hạch toán chi phí tiền lương, nhân viên kế toán phải xác định chi tiết về các khoản tiền lương (nhân viên nào, bộ phận nào, mức lương bao nhiêu?) và đảm bảo tuân thủ quy định của thông tư để hạch toán cho chính xác các khoản mục chi phí.

- Tính tiền lương và các khoản phụ cấp phải trả cho nhân viên

Ghi nợ tài khoản 241, 622, 623, 627, 641, 642: Tiền lương phải trả cho nhân viên.

Ghi có tài khoản 334: Tổng số tiền lương phải trả nhân viên.

- Tiền thưởng trả cho nhân viên: Xác định mức thưởng được trích từ quỹ của công ty.

Ghi nợ tài khoản 353: Tiền thưởng phải trả cho nhân viên.

Ghi có tài khoản 334: Tổng số tiền thưởng phải trả nhân viên.

- Tiền lương nghỉ phép trích trước cho nhân viên

Ghi nợ tài khoản 622, 623, 627, 641, 642: Số tiền lương nghỉ phép trích trước.

Ghi có tài khoản 335: Tổng số tiền lương nghỉ phép trích trước.

- Tiền lương nghỉ phép thực tế phải trả cho nhân viên:

Ghi nợ tài khoản 335: Tiền lương nghỉ phép thực tế phát sinh.

Ghi có tài khoản 334: Tổng số tiền lương nghỉ phép thực tế phát sinh.

- Hạch toán các khoản trích theo lương bảo hiểm

Hằng tháng, doanh nghiệp phải đóng cho cơ quan bảo hiểm xã hội 32% trên tổng quỹ lương phải trả nhân viên (bảo hiểm xã hội, bảo hiểm y tế, bảo hiểm thất nghiệp và bảo hiểm tai nạn lao động), trong đó 21,5% trích vào chi phí doanh nghiệp và 10,5% trích vào lương của người lao động. Ngoài ra, nếu có thành lập công đoàn, doanh nghiệp phải đóng cho Liên đoàn lao động của quận/huyện 2% trên quỹ lương phải trả nhân viên (kinh phí công đoàn) nếu có thành lập công đoàn.

- Trích vào chi phí doanh nghiệp

Tổng tiền bảo hiểm doanh nghiệp phải nộp = 21,5% x Tổng quỹ lương tham gia bảo hiểm

Ghi nợ tài khoản 241, 622, 623, 627, 641, 642: Tổng tiền bảo hiểm + Kinh phí công đoàn doanh nghiệp phải nộp

Ghi có tài khoản 3383 (BHXH): 17,5% x Tổng quỹ lương tham gia bảo hiểm.

Ghi có tài khoản 3384 (BHYT): 3% x Tổng quỹ lương tham gia bảo hiểm.

Ghi có tài khoản 3386 (BHTN): 1% x Tổng quỹ lương tham gia bảo hiểm.

Ghi có tài khoản 3382 (Kinh phí công đoàn): 2% x Tổng quỹ lương tham gia bảo hiểm (nếu có)

- Trích vào lương nhân viên

Tổng tiền bảo hiểm nhân viên phải nộp = 10,5% x Tổng quỹ lương tham gia bảo hiểm

Ghi nợ tài khoản 334: Tổng tiền bảo hiểm nhân viên phải nộp.

Ghi có tài khoản 3383 (BHXH): 8% x Tổng quỹ lương tham gia bảo hiểm.

Ghi có tài khoản 3384 (BHYT): 1,5% x Tổng quỹ lương tham gia bảo hiểm.

Ghi có tài khoản 3386 (BHTN): 1% x Tổng quỹ lương tham gia bảo hiểm.

- Hạch toán các khoản giảm trừ vào lương

- Tạm ứng lương

Nếu nhân viên được tạm ứng lương trong kỳ, kế toán cần tra soát số tiền lương tạm ứng thực tế để khấu trừ vào lương phải trả cho nhân viên.

Ghi nợ tài khoản 334: Số tiền tạm ứng thực tế phát sinh.

Ghi có tài khoản 111, 112: Số tiền tạm ứng thực tế phát sinh.

- Thuế thu nhập cá nhân

Nhân viên phát sinh thuế thu nhập cá nhân trong kỳ tính lương, kế toán cần xác định số tiền nộp thuế để khấu trừ vào lương phải trả cho nhân viên.

Ghi nợ tài khoản 334: Số thuế TNCN khấu trừ.

Ghi có tài khoản 3335: Số thuế TNCN khấu trừ.

Khi nộp thuế thu nhập cá nhân cho các nhân viên chịu thuế, căn cứ vào Hồ sơ khai thuế 02/KK-TNCN, giấy nộp tiền vào ngân sách nhà nước, kế toán hạch toán:

Ghi nợ tài khoản 3335: Số thuế TNCN phải nộp.

Ghi có tài khoản 111, 112: Số thuế TNCN phải nộp.

- Hạch toán chi trả lương

- Dựa vào bảng thanh toán tiền lương, phiếu chi lương hoặc chứng từ thanh toán lương qua ngân hàng, kế toán hạch toán:

Tiền lương thực trả = Tổng tiền lương, phụ cấp, tiền thưởng – Tiền bảo hiểm phải nộp – Các khoản khấu trừ vào lương (tạm ứng, thuế TNCN)

Ghi nợ tài khoản 334: Số tiền lương thực trả.

Ghi có tài khoản 111, 112: Số tiền lương thực trả.

- Trường hợp phát sinh trả lương cho nhân viên bằng sản phẩm, kế toán cần xuất hóa đơn ghi nhận doanh thu bán hàng nội bộ và hạch toán như sau:

Ghi nợ tài khoản 334: Số tiền lương phải trả nhân viên.

Ghi có tài khoản 5118: Doanh thu khác (giá bán hàng hóa).

Ghi có tài khoản 3331: Thuế GTGT phải nộp.

- Hạch toán nộp tiền bảo hiểm

Hằng tháng, doanh nghiệp trích tiền đóng bảo hiểm xã hội, bảo hiểm y tế, bảo hiểm thất nghiệp và kinh phí công đoàn (nếu có) trên tổng quỹ tiền lương phải trả nhân viên. Kế toán hạch toán:

Ghi nợ tài khoản 3383 (BHXH): 25.5% x Tổng quỹ lương tham gia bảo hiểm.

Ghi nợ tài khoản 3384 (BHYT): 4.5% x Tổng quỹ lương tham gia bảo hiểm.

Ghi nợ tài khoản 3386 (BHTN): 2% x Tổng quỹ lương tham gia bảo hiểm.

Ghi nợ tài khoản 3382 (KPCĐ): 2% x Tổng quỹ lương tham gia bảo hiểm (nếu có).

Ghi có tài khoản TK 111, 112: Tổng số tiền bảo hiểm + Kinh phí công đoàn phải nộp.

- Hạch toán tiền bảo hiểm xã hội phải trả người lao động

Trường hợp trong kỳ có phát sinh nhân viên ốm đau, thai sản, v.v. thì doanh nghiệp phải tính tiền chế độ bảo hiểm phải trả cho nhân viên.

Ghi nợ tài khoản TK 3383 (BHXH): Số tiền chế độ được hưởng.

Ghi có tài khoản TK 334: Số tiền chế độ được hưởng.

Sau khi doanh nghiệp nộp hồ sơ hưởng chế độ bảo hiểm xã hội (ốm đau, thai sản, v.v.) nhân viên lên Cơ quan Bảo hiểm Xã hội và nhận được tiền chuyển về, kế toán hạch toán:

Ghi nợ tài khoản 112: Số tiền nhận được.

Ghi có tài khoản 3383 (BHXH): Số tiền nhận được.

Khi doanh nghiệp tiến hành chi trả tiền bảo hiểm xã hội cho nhân viên, kế toán hạch toán:

Ghi nợ tài khoản 334: Số tiền chế độ được hưởng.

Ghi có tài khoản 111, 112: Số tiền chế độ được hưởng.

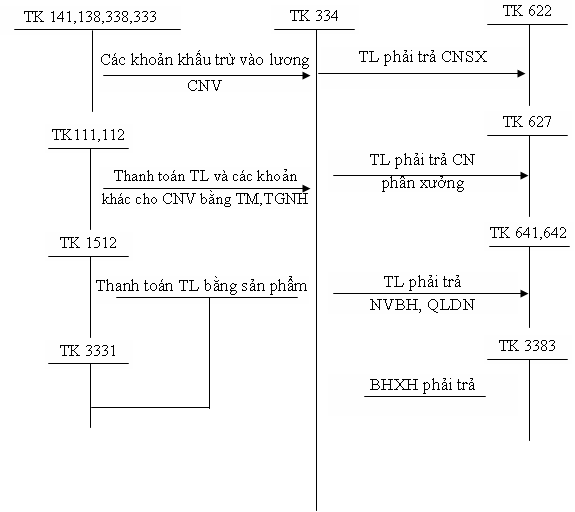

Sơ đồ kế toán tiền lương

Để giúp bạn hiểu rõ hơn, quy trình kế toán tiền lương và hạch toán các khoản trích theo lương có thể được tóm tắt với sơ đồ như sau:

Hy vọng, cùng với hướng dẫn kế toán tiền lương theo thông tư 2000, sơ đồ trên đây đã giúp bạn nắm được các bước cơ bản để hạch toán tiền lương một cách đầy đủ và chính xác.

Tổng kết

Có thể nói, kế toán tiền lương là một nghiệp vụ có tính chuyên môn cao, đòi hỏi nhân viên phải có kinh nghiệm làm kế toán tiền lương dày dặn để thực hiện một cách đầy đủ, chính xác. Vì vậy, việc sử dụng các hệ thống, phần mềm quản lý kế toán phụ trợ là một khoản đầu tư không thể thiếu giúp công việc kế toán tiền lương trong doanh nghiệp dễ dàng, hiệu quả hơn. Nếu bạn muốn tìm hiểu thêm về các giải pháp trong lĩnh vực kế toán tiền lương, đừng ngần ngại gửi câu hỏi dưới phần bình luận hoặc liên hệ ngay với chúng tôi để được giải đáp thắc mắc ngay nhé!