30 Th11

Hàng nhập khẩu là hàng hóa được sản xuất ở nước ngoài và nhập qua cửa khẩu Việt Nam. Trong kỳ kinh doanh, nếu có phát sinh chi phí cho hàng nhập khẩu thì sẽ hạch toán như thế nào và có gì khác biệt với hàng hóa thông thường? Hãy cùng tìm hiểu với SimERP nhé!

Mục lục

Cách hạch toán hàng nhập khẩu theo thông tư 200

Khi mua hàng hóa nhập khẩu: nhân viên kế toán phải làm tờ khai Hải quan và đóng thuế nhập khẩu, thuế tiêu thụ đặc biệt (nếu có).

Thuế nhập khẩu: là thuế đánh vào hàng hóa nhập khẩu vào Việt Nam. Khi hàng hóa về tới cửa khẩu thì nhân viên hải quan sẽ tiến hành kiểm tra hàng hóa và đối chiếu, so sánh với tờ khai hải quan đồng thời tính số thuế nhập khẩu phải thu theo quy định.

Để hàng hóa được thông quan, lưu hành nội địa thì doanh nghiệp nhập khẩu hàng phải nộp thuế nhập khẩu (TK SD: 3333).

Thuế Tiêu thụ đặc biệt: là khoản thuế gián thu, chỉ thu đối với một số sản phẩm, dịch vụ mà Nhà nước có chính sách định hướng tiêu dùng. Thuế tiêu thụ đặc biệt thường áp dụng mức thuế suất cao với mục tiêu điều tiết thu nhập của những cá nhân tiêu dùng các hàng hoá dịch vụ đặc biệt này. Các hàng hóa, dịch vụ chịu thuế thu nhập đặc biệt: Thuốc lá điếu, rượu, bia, xì gà, kinh doanh vũ trường, massage, karaoke, goft, kinh doanh xổ số… (TK SD: 3332).

Hai loại thuế này (nếu có) thì sẽ được cộng vào giá gốc của hàng hóa, dịch vụ.

Hạch toán hàng nhập khẩu theo tỷ giá nào?

Khi phát sinh giao dịch bằng ngoại tệ, nhân viên kế toán phải quy đổi ra đồng Việt Nam theo tỷ giá giao dịch thực tế tại ngân hàng thương mại nơi mà doanh nghiệp mở tài khoản với nguyên tắc:

- Tỷ giá giao dịch thực tế để tính toán doanh thu là tỷ giá mua vào của ngân hàng thương mại, nơi người nộp thuế mở tài khoản.

- Tỷ giá giao dịch thực tế để tính toán chi phí là tỷ giá bán ra của ngân hàng thương mại, nơi người nộp thuế mở tài khoản tại thời điểm phát sinh các giao dịch thanh toán bằng ngoại tệ.

Khi phát sinh công nợ phải trả 331:

Đối với các khoản phải trả bằng ngoại tệ:

Khi phát sinh khoản nợ phải trả cho người bán (bên Có TK 331) bằng ngoại tệ, nhân viên kế toán phải quy đổi ra đồng Việt Nam theo tỷ giá giao dịch tại thời điểm phát sinh (là tỷ giá bán ra của ngân hàng thương mại thường xuyên có giao dịch).

Với trường hợp ứng trước cho người bán, khi đủ điều kiện ghi nhận chi phí thì bên Có TK 331 sẽ áp dụng tỷ giá ghi sổ thực tế đích danh với số tiền đã ứng trước.

Khi thanh toán các khoản nợ phải trả cho người bán (bên Nợ TK 331) bằng ngoại tệ, nhân viên kế toán phải quy đổi ra đồng Việt Nam theo đúng tỷ giá ghi sổ thực tế đích danh cho từng đối tượng chủ nợ. (Trong trường hợp chủ nợ có nhiều giao dịch thì tỷ giá thực tế đích danh sẽ được xác định dựa trên cơ sở bình quân gia quyền di động các giao dịch của chủ nợ đó).

Với trường hợp phát sinh giao dịch ứng trước tiền cho người bán thì bên Nợ TK 331 áp dụng tỷ giá giao dịch thực tế (tỷ giá bán ra của ngân hàng thương mại nơi thường xuyên có giao dịch) tại thời điểm ứng trước.

Khi thanh toán, nếu:

– Thanh toán các khoản nợ phải trả bằng ngoại tệ, nếu tỷ giá ghi trên sổ kế toán các tài khoản nợ phải trả nhỏ hơn tỷ giá ghi trên sổ kế toán TK 111, 112, ghi:

- Nợ TK 331… (tỷ giá ghi sổ kế toán).

- Nợ TK 635 – Chi phí tài chính.

- Có TK 112 (theo tỷ giá ghi trên sổ kế toán hoặc tỷ giá mua ngoại tệ của ngân hàng).

– Thanh toán nợ phải trả bằng ngoại tệ, nếu tỷ giá ghi trên sổ kế toán các TK 111, 112 nhỏ hơn tỷ giá ghi trên sổ kế toán của các TK Nợ phải trả, ghi:

- Nợ TK 331… (tỷ giá trên sổ kế toán).

- Có TK 515 – Doanh thu của hoạt động tài chính.

- Có TK 112 (theo tỷ giá trên sổ kế toán hoặc tỷ giá mua ngoại tệ của ngân hàng).

Cách hạch toán hàng nhập khẩu

Khi nhập khẩu hàng hoá, vật tư, tài sản cố định

Kế toán phản ánh giá trị hàng hoá, vật tư, tài sản cố định nhập khẩu bao gồm tổng số tiền thanh toán cho người bán (theo tỷ giá giao dịch thực tế), thuế tiêu thụ đặc biệt, thuế nhập khẩu, thuế bảo vệ môi trường phải nộp, ghi:

- Nợ TK 152, 153, 156, 211

- Có TK 331 – Phải trả cho người bán

- Có TK 3332 – Thuế tiêu thụ đặc biệt

- Có TK 3333 – Thuế nhập khẩu (chi tiết thuế nhập khẩu)

- Có TK 33381 – Thuế bảo vệ môi trường

- Có các TK 111, 112, 331…

Thuế giá trị gia tăng đầu vào của hàng hóa nhập khẩu được khấu trừ, ghi:

- Nợ TK 1331 – Thuế giá trị gia tăng được khấu trừ

- Có TK 33312 – Thuế giá trị gia tăng hàng nhập khẩu

Khi nộp thuế cho Ngân sách Nhà Nước – Căn cứ vào Giấy nộp tiền vào ngân sách nhà nước, ghi:

- Nợ TK 33312 – Thuế giá trị gia tăng hàng nhập khẩu

- Nợ TK 3332 – Thuế tiêu thụ đặc biệt.

- Nợ TK 3333 – Thuế nhập khẩu (chi tiết thuế nhập khẩu)

- Nợ TK 33381 – Thuế bảo vệ môi trường

- Có TK1111/ TK1121

Để hàng nhập khẩu về tới doanh nghiệp, hạch toán:

- Nợ TK 156/152/153/211

- Nợ TK 1331 (nếu có)

- Có TK 1111/ TK 1121/ TK 331

Cách tính thuế nhập khẩu, thuế giá trị gia tăng hàng nhập khẩu, thuế tiêu thụ đặc biệt

Giá tính thuế

Giá tính thuế là giá CIF: là giá mua đã bao gồm phí vận tải và phí bảo hiểm (người mua không cần phải trả thêm chi phí khác).

Giá tính thuế = Giá CIF

Giá tính thuế là giá FOB: là giá mua chưa bao gồm phí vận tải và phí bảo hiểm (người mua sẽ phải trả thêm phí vận tải và phí bảo hiểm).

Giá tính thuế = Giá FOB + Phí vận tải + Phí bảo hiểm (nếu có)

Thuế nhập khẩu

Công thức tính thuế nhập khẩu:

Thuế nhập khẩu = Số lượng x giá tính thuế x mức thuế suất thuế nhập khẩu

Mức thuế suất thuế nhập khẩu: là thuế suất của hàng hóa chịu thuế quy định trong biểu thuế tại Thông tư số 164/2013/TT-BTC và được sửa đổi tại Thông tư 173/2014/TT-BTC, Thông tư 213/2014/TT-BTC.

Thuế tiêu thụ đặc biệt hàng nhập khẩu

Thuế tiêu thụ đặc biệt hàng nhập khẩu = Giá tính thuế tiêu thụ đặc biệt x Thuế suất thuế tiêu thụ đặc biệt

Trong đó:

- Giá tính thuế tiêu thụ đặc biệt = Giá tính thuế nhập khẩu + Thuế nhập khẩu

- Thuế suất thuế tiêu thụ đặc biệt: là thuế suất của hàng hóa chịu thuế quy định trong biểu thuế

Thuế giá trị gia tăng hàng nhập khẩu

Công thức tính thuế giá trị gia tăng hàng nhập khẩu:

Thuế giá trị gia tăng hàng nhập khẩu = Giá tính thuế + Thuế nhập khẩu + Thuế tiêu thụ đặc biệt (nếu có) x % thuế suất thuế giá trị gia tăng

VD 1: Công ty A nhập khẩu 1 lô hàng với 500 bộ điều hòa, đơn giá 200 USD/bộ, tổng giá trị lô hàng là 100.000 USD, có 3 trường hợp sẽ xảy ra như sau:

TH1: Thanh toán trước toàn bộ tiền cho nhà cung cấp

– Ngày 1/1/2021 thanh toán toàn bộ: 10.000 USD (tỷ giá bán ra của ngân hàng Vietcombank, nơi doanh nghiệp mở tài khoản giao dịch hôm đó là 21.000).

- Nợ TK 331: 100.000 x 21.000

- Có TK 112: 100.000 x 21.000

– Ngày 2/1/2021, lô hàng về đến cảng Hải Phòng (tỷ giá ghi trên tờ khai là 21.500, không được lấy tỷ giá này để hạch toán vào giá trị lô hàng, tỷ giá này chỉ để cơ quan Hải quan tính thuế nhập khẩu, tiêu thụ đặc biệt và thuế giá trị gia tăng).

- Nợ TK 156: 100.000 x 21.000 (theo tỷ giá ngày ứng trước là 21.000)

- Có TK 331: 100.000 x 21.000

TH2: Thanh toán làm nhiều lần cho nhà cung cấp

– Ngày 1/1/2021 thanh toán trước 1 phần: 40.000 USD (tỷ giá bán ra của ngân hàng Vietcombank, nơi doanh nghiệp mở tài khoản giao dịch hôm đó là 21.000).

- Nợ TK 331: 40.000 x 21.000

- Có TK 112: 40.000 x 21.000

– Ngày 2/1/2021, lô hàng về đến cảng Hải Phòng (tỷ giá bán ra của ngân hàng Vietcombank, nơi doanh nghiệp mở tài khoản giao dịch hôm đó là 21.500).

- Nợ TK 156: (40.000 x 21.000) + (60.000 x 21.500)

- Có TK 331: (40.000 x 21.000) + (60.000 x 21.500)

– Ngày 10/1/202, thanh toán nốt số tiền còn lại cho nhà cung cấp: 60.000 USD (tỷ giá bán ra của ngân hàng Vietcombank, nơi doanh nghiệp mở tài khoản giao dịch hôm đó là 21.200).

- Nợ TK 331: 60.000 x 21.500 = 1.290.000.000 (Chỉ lấy phần chênh lệch ngày 2/1)

- Có TK 112: 60.000 x 21.200 = 1.270.200.000

- Có TK 515: 60.000 x (21.500 – 21.200) = 10.800.000

TH3: Thanh toán sau toàn bộ số tiền cho nhà cung cấp

– Ngày 1/1/2021, lô hàng về đến cảng Hải Phòng (tỷ giá bán ra của ngân hàng Vietcombank, nơi doanh nghiệp mở tài khoản giao dịch hôm đó là 21.500).

- Nợ TK 156: 100.000 x 21.500

- Có TK 331: 100.000 x 21.500

– Ngày 8/1/2021, thanh toán toàn bộ tiền cho nhà cung cấp (tỷ giá bán ra của ngân hàng Vietcombank, nơi doanh nghiệp mở tài khoản giao dịch hôm đó là 21.800).

- Nợ TK 331: 100.000 x 21.500 = 2.150.000.000

- Nợ TK 635: 100.000 x (21.800 – 21.500) = 30.000.000

- Có TK 112: 100.000 x 21.800 = 2.180.000.000

Hạch toán hàng nhập khẩu phi mậu dịch

Hàng nhập khẩu phi mậu dịch là gì?

Hàng nhập khẩu phi mậu dịch là các hàng hóa nhập khẩu không mang mục đích thương mại, không thuộc danh mục hàng cấm nhập khẩu, được nhập khẩu theo Giấy phép của cơ quan quản lý chuyên ngành. Hàng hóa nhập khẩu phi mậu dịch phải nộp thuế ngay trước khi thông quan bao gồm các loại hàng hóa sau:

- Quà biếu, tặng của cá nhân, tổ chức ở nước ngoài gửi cho cá nhân, tổ chức ở Việt Nam và ngược lại.

- Hàng hoá của tổ chức quốc tế, cơ quan ngoại giao tại Việt Nam và những người làm việc tại các cơ quan, tổ chức đó.

- Hàng viện trợ nhân đạo.

- Hàng tạm nhập khẩu của những cá nhân được Nhà nước miễn thuế.

- Hàng mẫu không thanh toán.

- Phương tiện làm việc, dụng cụ nghề nghiệp của người xuất nhập cảnh.

- Hàng phi mậu dịch khác

Khấu trừ thuế đầu vào của hàng hóa nhập khẩu phi mậu dịch

Trường hợp nhập khẩu hàng hóa sử dụng tờ khai hải quan xuất khẩu, nhập khẩu phi mậu dịch, không có chứng từ thanh toán tiền mua thì sẽ không được khấu trừ thuế giá trị gia tăng đầu vào. Lý do vì hàng hóa nhập khẩu sử dụng tờ khai hải quan xuất khẩu, nhập khẩu phi mậu dịch không phải là hàng hóa mua bán với mục đích thương mại nên sẽ không phát sinh nghĩa vụ thanh toán, không có hợp đồng và hóa đơn thể hiện việc mua bán.

Cách hạch toán hàng nhập khẩu phi mậu dịch

Nộp thuế:

- Nợ TK 333312

- Có TK 1111 (hoặc TK 1121)

Hạch toán chi phí:

- Nợ TK 642

- Có TK 3333

- Có TK 33312

- Có TK 1111 (hoặc TK 1121)

Hạch toán thu nhập:

- Nợ TK 211 (TK 152, TK 156…)

- Có TK 711

Hạch toán hàng nhập khẩu ủy thác

Khái niệm nhập khẩu ủy thác

Nhập khẩu ủy thác là hình thức hoạt động của các doanh nghiệp nhập khẩu chưa có đủ điều kiện để được cấp phép cho nhập khẩu trực tiếp. Chẳng hạn doanh nghiệp chưa thực sự am hiểu kỹ thị trường hay bạn hàng hay chưa đủ khả năng đàm phán, ký kết hợp đồng ngoại.

Khi đó các doanh nghiệp này sẽ phải ủy thác hoạt động nhập khẩu của mình cho các doanh nghiệp nhập khẩu trực tiếp (doanh nghiệp nhận ủy thác nhập khẩu). Sau khi hoàn thành các công việc được ủy thác, doanh nghiệp nhận ủy thác nhập khẩu sẽ được hưởng hoa hồng ủy thác theo tỷ lệ quy định, tính trên giá trị lô hàng và mức độ ủy thác. Trong quan hệ này, doanh nghiệp giao ủy thác là bên sử dụng dịch vụ, doanh nghiệp nhận ủy thác là bên cung cấp dịch vụ.

Cách hạch toán hàng nhập khẩu ủy thác

Khi nhận tiền do đơn vị giao ủy thác để mở tín dụng thư (L/C)

Nếu nhận tiền Việt Nam:

- Nợ TK 111, 112

- Có TK 338 – Phải trả khác (3388)

Nếu nhận ngoại tệ:

- Nợ TK 111, 112 (tỷ giá thực tế tại ngân hàng thương mại tại thời điểm phát sinh giao dịch)

- Có TK 338 – Phải trả khác (3388) (tỷ giá thực tế tại ngân hàng thương mại tại thời điểm phát sinh giao dịch)

Khi chuyển tiền ký quỹ để mở L/C

- Nợ TK 244 – Cầm cố, ký quỹ (tỷ giá thực tế tại ngân hàng thương mại tại thời điểm phát sinh giao dịch)

- Nợ TK 1386 – Cầm cố, thế chấp, ký quỹ (tỷ giá thực tế tại ngân hàng thương mại tại thời điểm phát sinh giao dịch)

- Nợ TK 635 – Chi phí tài chính (nếu lỗ tỷ giá)

- Có TK 1112, 1122 (tỷ giá ghi sổ)

- Có TK 515 – Doanh thu của hoạt động tài chính (nếu lãi tỷ giá)

Khi nhận hàng và xuất trả hàng cho bên giao ủy thác

Khi nhập khẩu hàng hóa, thiết bị, vật tư, kế toán sẽ không hạch toán giá trị lô hàng trên bảng cân đối kế toán mà sẽ theo dõi lô hàng nhận ủy thác nhập khẩu trên hệ thống quản trị và thuyết minh trên báo cáo tài chính về giá trị lô hàng.

Tương tự như nhập hàng, khi trả hàng, không ghi nhận lô hàng nhận ủy thác trên bảng cân đối kế toán mà chỉ phản ánh trên hệ thống quản trị và thuyết minh báo cáo tài chính.

Kế toán các nghiệp vụ thanh toán ủy thác nhập khẩu

Trường hợp chuyển khoản ký quỹ L/C trả cho nhà cung cấp một phần khoản thanh toán hàng nhập khẩu:

- Nợ TK 138 – Phải thu khác (1388) (theo tỷ giá thực tế, nếu bên giao ủy thác chưa ứng tiền mua hàng)

- Nợ TK 338 – Phải trả, phải nộp khác (3388) (khấu trừ vào số tiền đã nhận của bên giao ủy thác – theo tỷ giá khi nhận tiền)

- Nợ TK 635 – Chi phí tài chính (nếu lỗ tỷ giá)

- Có TK 244 – Cầm cố, ký quỹ (tỷ giá ghi sổ khi ký quỹ)

- Có TK 1386 – Cầm cố, ký quỹ, thế chấp (tỷ giá ghi sổ khi ký quỹ)

- Có TK 515 – Doanh thu của hoạt động tài chính (nếu lãi tỷ giá)

Trường hợp thanh toán cho nhà cung cấp số tiền phải trả cho hàng hóa nhập khẩu ủy thác sau khi trừ đi số tiền đã ký quỹ, ghi:

- Nợ TK 138 – Phải thu khác (1388) (theo tỷ giá thực tế, nếu bên giao ủy thác chưa ứng tiền mua hàng)

- Nợ TK 338 – Phải trả, phải nộp khác (3388) (khấu trừ vào số tiền đã nhận của bên giao ủy thác – theo tỷ giá ghi sổ khi nhận tiền)

- Nợ TK 635 – Chi phí tài chính (nếu lỗ tỷ giá)

- Có TK 112 (1122),… (theo tỷ giá ghi sổ)

- Có TK 515 – Doanh thu của hoạt động tài chính (nếu lãi tỷ giá)

Phản ánh số thuế nhập khẩu, thuế giá trị gia tăng hàng nhập khẩu, thuế tiêu thụ đặc biệt phải nộp cho bên giao ủy thác:

- Nợ TK 1388 – Phải thu khác

- Nợ TK 3388 – Phải trả khác

- Có các TK 111, 112

Các khoản khác liên quan đến hoạt động nhận ủy thác nhập khẩu

- Nợ TK 1388 – Phải thu khác

- Có TK 111, 112…

Khi kết thúc giao dịch, thực hiện bù trừ các khoản phải thu và phải trả

- Nợ TK 338 – Phải trả khác (3388)

- Có TK 138 – Phải thu khác (1388)

Ứng dụng công nghệ trong công tác hạch toán hàng nhập khẩu

Trong kỷ nguyên công nghệ 4.0, các công việc của con người ngày càng trở nên dễ dàng, nhanh chóng và tự động hơn. Và công việc hạch toán cũng không phải ngoại lệ, có rất nhiều công cụ, phần mềm được phát triển để hỗ trợ hoạt động hạch toán hàng nhập khẩu, mang lại hiệu quả cao, đảm bảo tính chính xác, kịp thời và bảo mật.

Hiện nay các phần mềm kế toán cũng khá dễ sử dụng và không quá khác biệt, nếu đã sử dụng thành thạo 1 phần mềm rồi thì bạn chỉ cần một chút thời gian để nắm bắt cách sử dụng của các phần mềm khác.

Giới thiệu phần mềm SimERP

SimERP là phần mềm hoạch định nguồn lực doanh nghiệp (Enterprise Resource Planning) được xây dựng và phát triển dựa trên nền tảng Odoo – phần mềm ERP phổ biến nhất thế giới với hơn 16.000 ứng dụng mạnh mẽ, phục vụ hơn 2500 đối tác và 5 triệu khách hàng trên toàn thế giới.

Giải pháp của SimERP

Các ứng dụng của SimERP được tích hợp trên một nền tảng duy nhất, dễ dàng sử dụng trên cả Thiết bị di động và Web. Các ứng dụng đó bao gồm:

- Quản lý dự án: Quản lý cùng lúc nhiều dự án của doanh nghiệp.

- Quản lý kế toán: Quản lý kế toán nội bộ theo chuẩn mực kế toán Việt Nam.

- Quản lý nhân sự: Quản lý tuyển dụng và thông tin nhân sự, quản lý chấm công và cơ sở vật chất doanh nghiệp.

- Quản lý bán lẻ (POS): Hỗ trợ việc quản lý chuỗi cửa hàng bán lẻ thuộc nhiều lĩnh vực.

- Quản lý quan hệ khách hàng (CRM): Tiếp cận và giao tiếp với khách hàng chuyên nghiệp, hiệu quả.

- Quản lý bán hàng: Hỗ trợ hoạt động bán hàng của doanh nghiệp trở nên chuyên nghiệp, bài bản hơn.

- Quản lý kho: Giúp doanh nghiệp kiểm soát số lượng hàng hóa trong kho, giúp quản lý dễ dàng, hiệu quả hơn.

- Quản lý mua hàng: Quản lý các nhà cung cấp và đơn mua hàng của doanh nghiệp.

- Quản lý sản xuất: Quá trình sản xuất, bảo trì và quản lý vòng đời sản phẩm được tích hợp trên một hệ thống duy nhất.

Những ưu điểm vượt trội của SimERP

– Phân hệ kế toán chuẩn Việt Nam: tuân thủ thông tư 200 của Bộ Tài chính, phù hợp với mọi loại hình doanh nghiệp tại Việt Nam.

– Khả năng phân quyền mạnh mẽ: SimERP thực hiện phân quyền người dùng theo vị trí công tác, vai trò và chức vụ khác nhau. Vì vậy, người dùng có thể truy cập vào hệ thống nhưng sẽ không nhìn thấy dữ liệu của người khác nếu không được sự cho phép của quản trị viên.

– Điều chỉnh số lượng người dùng linh hoạt: SimERP được phát triển với mục đích cung cấp bộ giải pháp quản trị toàn diện, phù hợp với mọi loại hình doanh nghiệp trên tất cả lĩnh vực. Do đó, các công ty Startup cho tới các doanh nghiệp lớn đều có thể sử dụng.

– Mô hình triển khai đa dạng: Các doanh nghiệp có thể chọn và triển khai các mô hình sau:

- On-premise: triển khai tại chính server của doanh nghiệp và có bộ phận IT vận hành riêng.

- On-cloud: triển khai trên nền tảng đám mây (cloud) và không tùy chỉnh.

- Hybrid: là sự kết hợp giữa on-premise và on-cloud nhằm phát triển ứng dụng.

Khách hàng tiêu biểu của SimERP

SimERP đã và đang cung cấp giải pháp hoàn chỉnh, hiệu quả với chi phí triển khai vô cùng cạnh tranh, mang lại thành công cho nhiều doanh nghiệp Việt Nam và nước ngoài, trong đó có thể kể đến: Trung Nguyên Group, 24h VISA, Nội thất Flexfit, Bibomart, Drinkies by Heineken…

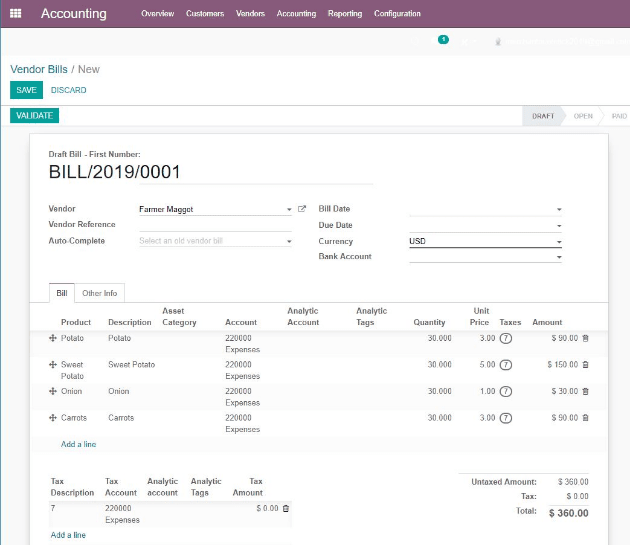

Làm quen với Module kế toán của SimERP

Module kế toán của SimERP được đánh giá là giải pháp tối ưu trong công tác đo lường, theo dõi và quản lý tình hình kế toán – tài chính, kinh doanh của doanh nghiệp.

Ưu điểm vượt trội

- Tuân thủ theo chuẩn mực kế toán ở Việt Nam (VAS).

- Tra soát hóa đơn và dự báo chi phí trong tương lai.

- Quản lý chi phí, doanh thu, hợp đồng ứng với các khoản thanh toán.

- Tự động thiết lập cấu hình, phù hợp với hệ thống kế toán – tài chính của từng doanh nghiệp.

- Kế toán nội bộ và kế toán thuế được quản lý trên một hệ thống duy nhất.

Các tính năng chính

- Quản lý kế toán bán hàng: Tự động ghi nhận các bút toán tương ứng nghiệp vụ mua bán hàng, xuất nhập kho:

- Hóa đơn được quản lý theo từng đơn hàng.

- Theo dõi và quản lý hóa đơn hoàn tiền ở các giai đoạn khác nhau.

- Quản lý việc thanh toán của nhà cung cấp.

- Quản lý các khoản thanh toán và thông tin khách hàng.

- Quản lý hiệu quả các nghiệp vụ của kế toán quản trị

- Quản lý ngân sách, doanh thu một cách chặt chẽ.

- Quản lý bút toán sổ cái.

- Quản lý các bút toán tài sản một cách hiệu quả.

- Nhập doanh thu trả trước.

- Xây dựng báo cáo nhanh chóng, chính xác:

- Báo cáo tờ khai thuế GTGT, báo cáo lãi lỗ.

- Bảng cân đối tài khoản, lưu chuyển tiền tệ và nhật ký tổng hợp.

- Báo cáo ngân sách, báo cáo biên lợi nhuận của sản phẩm.

- Báo cáo tài sản, doanh thu trả trước.

- Khả năng tùy chỉnh linh hoạt.

- Tích hợp ứng dụng mạnh mẽ: các ứng dụng như Quản lý nhân sự, Quản lý POS, Quản lý mua hàng, Quản lý CRM, Quản lý kế toán… được tích hợp trên một nền tảng duy nhất.

Lời kết

Như vậy, với những thông tin trong bài viết, hy vọng bạn đã có thêm nhiều hiểu biết hữu ích cho công tác hạch toán hàng nhập khẩu. Nếu còn bất kỳ câu hỏi nào, hãy để lại bình luận dưới bài viết này để SimERP có thể giúp bạn giải đáp nhanh chóng nhé!