21 Th5

Không thể phủ nhận rằng hiện nay Internet đã và đang ảnh hưởng đến nhiều khía cạnh trong cuộc sống mỗi người từ sinh hoạt, học tập, công việc,… và tài chính cũng không phải là ngoại lệ. Tài chính điện tử không phải là một ngành công nghiệp mới ở những nước phát triển. Nhưng đối với Việt Nam, thuật ngữ này đang dần trở nên quen thuộc và có ảnh hưởng mạnh mẽ đến thị trường tài chính nói chung và ngân hàng nói riêng. Vậy tài chính điện tử là gì? Hãy cùng SimERP tìm hiểu qua bài viết dưới đây.

Mục lục

Tài chính điện tử là gì?

Tài chính điện tử (hay còn được gọi là Fintech) là sự kết hợp giữa tài chính (Finance) và công nghệ (Technology). Hay nói một cách khác nó liên quan đến việc cung cấp những hoạt động, dịch vụ tài chính thông qua kết nối với Internet và sử dụng những thuật toán điện tử.

Hiện tại, Fintech đang hoạt động cho những công ty sử dụng Internet, thiết bị điện thoại di động, phần mềm mã nguồn mở, công nghệ điện toán đám mây hay tiền mã hóa như Bitcoin

nhằm đơn giản hóa quy trình giao dịch, cải thiện tính hiệu quả các hoạt động ngân hàng và đầu tư.

Có 3 đối tượng chính luôn tác động qua lại lẫn nhau mà tài chính điện tử nhắm đến bao gồm:

- Các công ty tài chính điện tử số: gồm 2 nhóm chính là các công ty cung cấp những công cụ kỹ thuật hỗ trợ người tiêu dùng trong việc cải thiện hoạt động vay mượn, quản lý tiền bạc hay tài trợ vốn cho các startup và công ty chuyên về hỗ trợ thiết bị kỹ thuật, phần mềm công nghệ cho các định chế tài chính.

- Các định chế tài chính: bao gồm ngân hàng, đầu tư, bảo hiểm, chứng khoán, công ty tài chính,… có thể đầu tư vào công ty tài chính điện tử số hoặc chủ động nắm giữ công nghệ mới, chiếm lĩnh thị trường.

- Khách hàng: người hưởng lợi nhiều nhất thông qua sử dụng những dịch vụ tài chính nói chung.

Lợi ích của tài chính điện tử

- Cung cấp nhiều tính năng tiên tiến hỗ trợ mọi nhu cầu phát sinh của khách hàng.

- Có thể thực hiện giao dịch bất cứ đâu, bất kỳ lúc nào với thao tác nhanh chóng, dễ dàng và tiện lợi.

- Thông tin khách hàng và giao dịch thực hiện được lưu trữ và cập nhật tự động với tính bảo mật cao.

- Giảm các khoản chi phí đầu tư cơ sở hạ tầng cho doanh nghiệp, thay vào đó tập trung phát triển mạnh vào mảng công nghệ.

- Các ứng dụng của tài chính điện tử ngày càng mở rộng đa dạng hơn, cung cấp thêm nhiều trải nghiệm dịch vụ mới cho khách hàng và đây cũng là thời cơ để doanh nghiệp đầu tư và phát triển.

- Giúp khách hàng vùng sâu vùng xa tiếp cận với dịch vụ tài chính mà ngân hàng truyền thống chưa đạt được.

Thực trạng và xu hướng của tài chính điện tử tại Việt Nam

Thực trạng thị trường tài chính điện tử ở Việt Nam

Theo nghiên cứu của Solidiance, thị trường tài chính điện tử tại Việt Nam trị giá 4,4 tỷ USD tính tới năm 2017 và được dự đoán sẽ đạt 7,8 tỷ USD vào năm 2020 tương đương với mức tăng 77% trong vòng 3 năm.

Sự phát triển ấy càng biểu hiện mạnh mẽ vào năm 2018 – khi thị trường tài chính điện tử Việt Nam đã vượt qua thị trường thương mại điện tử đang ở mức 104 triệu USD và các lĩnh vực khác, thành công thu hút 117 triệu USD vốn khởi nghiệp và trở thành lĩnh vực được tài trợ nhiều nhất cho giới khởi nghiệp.

Theo báo cáo từ “Fintech in ASEAN: From Start-up to Scale-up 2019” của PricewaterhouseCoopers, United Overseas Bank và hiệp hội Fintech Singapore, vào năm 2018, thị trường tài chính điện tử Việt Nam chỉ đạt 0,4% về vốn đầu tư. Tuy nhiên, tính đến ngày 30 tháng 9 năm 2019, con số này đã tăng lên đạt 36%, đưa Việt Nam trở thành quốc gia đứng thứ hai khu vực ASEAN về số vốn được tài trợ cho thị trường tài chính điện tử, chỉ đứng sau Singapore (51%).

Sự tăng trưởng vượt bậc này đạt được là nhờ những phi vụ lớn sau:

- Tháng 1/2019, Momo huy động được 100 triệu USD trong vòng tài trợ Series C từ nhà đầu tư Warburg Pincus.

- Tháng 4/2019, Utop thành công nhận khoản đầu tư 3 triệu USD từ FPT và SBI Holdings.

- Tháng 7/2019, công ty mẹ của ví VNPAY đã huy động thành công 300 triệu USD từ GIC và Quỹ đầu tư mạo hiểm SoftBank.

- Tháng 12/2019, Interloan đã nhận đầu tư 500000 USD từ Phoenix Holdings.

Vào năm 2020, thị trường tài chính điện tử Việt Nam tiếp tục đạt được nhiều sự tăng trưởng đáng kể nhờ việc áp dụng nhiều các giao dịch kỹ thuật số và nhờ sự hỗ trợ của chính phủ trong việc mở rộng các hình thức thanh toán số.

Đặc biệt, khi dịch Covid 19 bùng phát đã kích thích sự phát triển của ngân hàng số hơn bao giờ hết, chẳng hạn như: VietinBank hợp tác với Opportunity Network của Anh, CIMB Bank Vietnam hợp tác với Toss (Hàn Quốc), VPBank và BE Group (Thụy Điển), OCB và RippleNet (Hoa Kỳ),… Ngoài ra, vào 22/10/2020, tập đoàn ShinHan đã ký MOU với Grab Việt Nam để cùng phát triển dịch vụ tài chính số mới.

Sự gia tăng đầu tư vào thị trường tài chính điện tử Việt Nam nói chung và phân khúc thanh toán nói riêng là do tiềm năng kinh doanh lớn khi Việt Nam là quốc gia có dân số trẻ, số lượng người dân chưa có tài khoản ngân hàng nhiều, tỷ lệ người dân sử dụng Internet và thiết bị di động ngày càng tăng cao.

Xu hướng phát triển tài chính điện tử tại Việt Nam

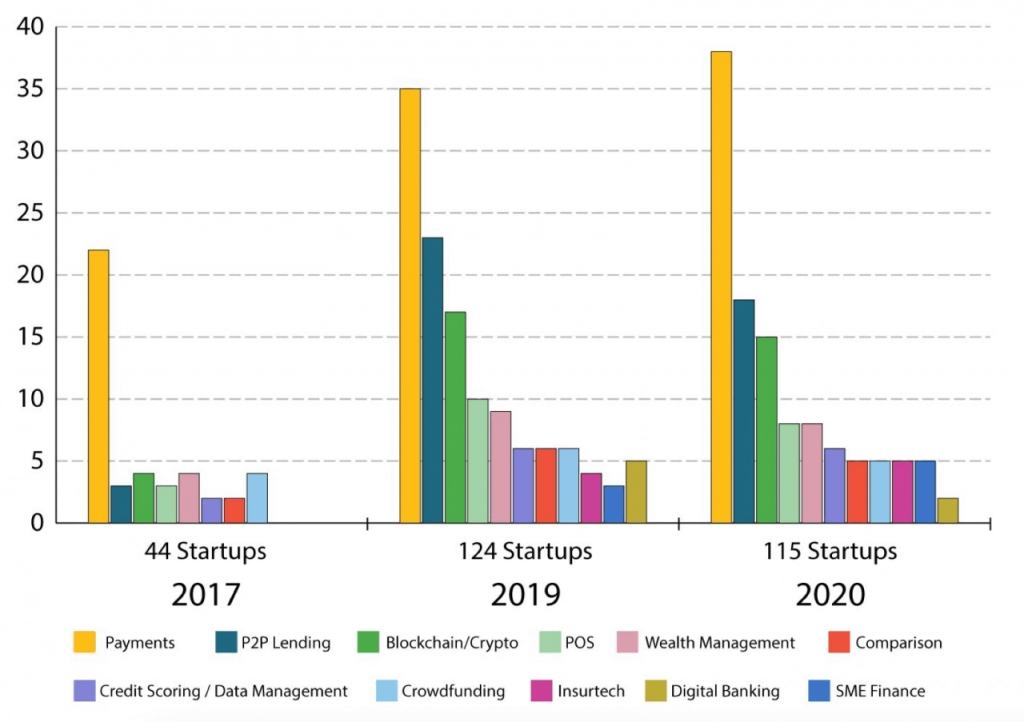

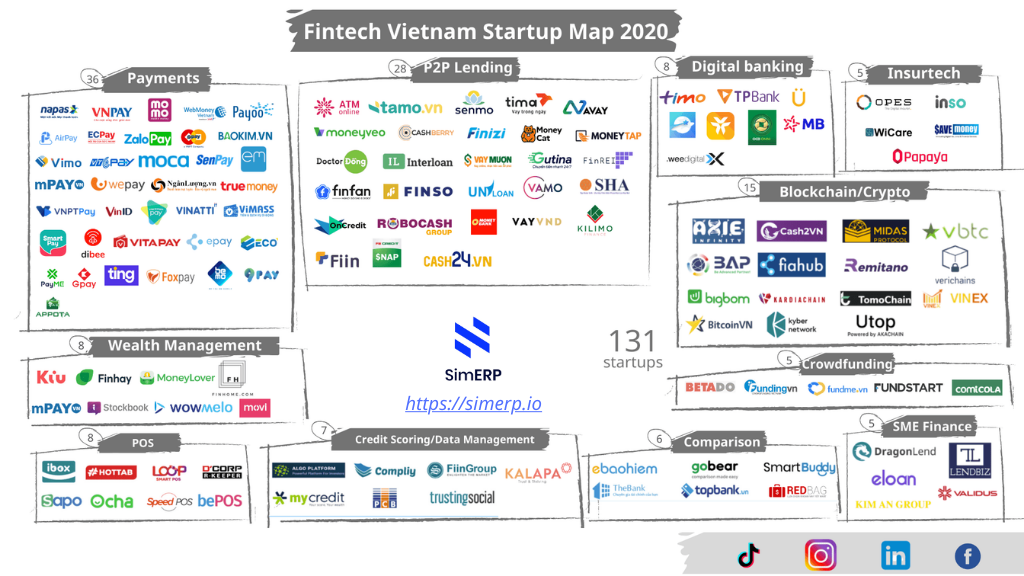

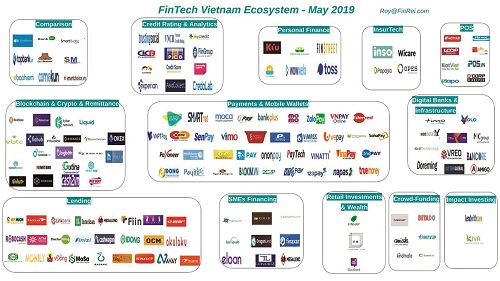

Theo khảo sát của Viện Nghiên cứu phát triển Công nghệ ngân hàng Đại học Quốc gia TP HCM, hiện tại có hơn 154 công ty hoạt động trong lĩnh vực tài chính điện tử tại Việt Nam. Trong đó:

- Các công ty hoạt động trong mảng thanh toán và ví điện tử dẫn đầu với 37 doanh nghiệp như Momo, Viettel Pay, Zalo Pay, Airpay,…

- 25 công ty hoạt động ở mảng cho vay: Tima, Validus, Vay Mượn, VNVon,…

- 22 công ty hoạt động trong mảng Blockchain, Crypto và Remittance: TomoChain, Vinsofts, Kyber Network (KNC), Remittance Hub,…

Ngoài những mảng được tập trung chủ yếu trên, thị trường tài chính điện tử Việt Nam hiện tại còn nhiều phân khúc chính khác như dịch vụ quản lý tài sản (wealth management), gọi vốn cộng đồng (Crowdfunding), đánh giá điểm tín dụng (credit scoring), SMEs Financing, POS và Insurtech.

Nhìn chung, tài chính điện tử ở Việt Nam chủ yếu tập trung ở 3 mảng là thanh toán, cho vay ngang hàng (P2P) và huy động vốn cộng đồng. Những mảng như dịch vụ quản lý tài sản, quản lý thanh khoản, đầu tư, bảo hiểm, dịch vụ tư vấn tài chính tự động vẫn đang trong giai đoạn mới định hình.

Bên cạnh đó, khi các hoạt động cho vay ngang hàng, ví điện tử, thanh toán và trả góp bằng thẻ đang thâm nhập mạnh mẽ vào đời sống người dân thì các công ty tài chính điện tử Việt Nam sẽ có xu hướng tham gia chia sẻ thị phần bán lẻ tiềm năng của các ngân hàng truyền thống.

Ngoài ra, có đến 70% công ty tài chính điện tử ở Việt Nam là các công ty khởi nghiệp có vốn đầu tư từ các quốc gia như Nhật Bản, Mỹ, Trung Quốc, Canada, Anh,… Do đó, việc hình thành các doanh nghiệp tài chính điện tử quy mô lớn là khá khó khăn và còn nhiều thách thức lớn trong môi trường cạnh tranh gay gắt.

Tuy vậy, sự xuất hiện nhiều mảng đa dạng mới của tài chính điện tử cũng đang là cơ hội lớn cho các công ty Việt Nam không ngừng sáng tạo, đổi mới và sự chuyển đổi số ngành tài chính, ngân hàng là sự chuyển đổi tất yếu trong bối cảnh thời đại công nghệ 4.0 ngày càng phát triển.

Hệ thống tài chính điện tử số

Hệ thống tài chính điện tử số được xây dựng dựa trên nhiều thuật toán phức tạp và áp dụng nhiều loại công nghệ hiện đại khác nhau. Sau đây, SimERP sẽ bật mí cho bạn các công nghệ đã góp phần tạo nên hệ thống này cùng những ứng dụng của nó.

Những công nghệ được sử dụng

Trí tuệ nhân tạo (AI) và học máy (Machine Learning – ML)

Là thuật ngữ được nhắc đến nhiều trong những năm gần đây, trí tuệ nhân tạo (Artificial Intelligence viết tắt là AI) được định nghĩa là trí tuệ được tạo nên do con người lập trình với mục tiêu giúp máy tính có thể tự động hóa các hành vi thông minh như con người.

Học máy (Machine Learning – ML) là một ứng dụng của AI tập trung vào việc phát triển các chương trình máy tính có thể truy cập dữ liệu và sử dụng nó để tự học.

Đây là 2 trong số những công nghệ được sử dụng nhiều nhất trong tài chính điện tử và đóng vai trò to lớn trong phát triển ngành tài chính. Một số ứng dụng của chúng có thể kể đến bao gồm tích điểm tín dụng, phát hiện gian lận, giám sát tuân thủ quy định, quản lý tài sản,…

Big Data và phân tích dữ liệu

Dữ liệu là tài sản thông tin quý giá để doanh nghiệp tồn tại và phát triển. Tuy nhiên tầm quan trọng của dữ liệu lớn không nằm ở lượng dữ liệu mà doanh nghiệp thu thập được mà nằm ở cách doanh nghiệp có thể làm gì từ dữ liệu đó.

Thông qua Big Data mà doanh nghiệp có về thông tin, sở thích, hành vi, thói quen chi tiêu và hành vi tiêu dùng của khách hàng trong quá khứ, doanh nghiệp có thể tiến hành phân tích kỹ lưỡng để có những dự đoán chính xác về những hành vi, nhu cầu tiếp theo và đề ra các chiến lược tiếp thị hay chiến chiến thuật phát hiện gian lận nhằm cải tiến quy trình hoạt động.

Tự động hóa quy trình bằng Robot

Robotic Process Automation (viết tắt là RPA) là một phần mềm có thể dễ dàng được lập trình để thực hiện các tác vụ cơ bản trên ứng dụng như cách con người thực hiện. Khác với ML, các robot trong RPA được lập trình thực hiện các nhiệm vụ trong một tiến trình công việc cụ thể của nhân viên mang tính đơn giản, lặp đi lặp lại như tiếp nhận, kiểm tra, sắp xếp biểu mẫu,… với sự hỗ trợ của lập trình viên.

Một số ứng dụng phổ biến nhất của RPA có thể kể đến trong tài chính là:

- Thống kê và thu thập dữ liệu.

- Quản lý tuân thủ các quy định.

- Truyền thông và tiếp thị thông qua Email và Chatbot.

- Quản lý giao dịch.

Công nghệ Blockchain

Blockchain hay công nghệ chuỗi – khối là hệ thống cơ sở dữ liệu cho phép lưu trữ và truyền tải các khối thông tin được liên kết với nhau nhờ mã hóa. Trong đó, mỗi khối (block) đều chứa thông tin về thời gian khởi tạo, mã thời gian, dữ liệu giao dịch và được liên kết với khối trước đó.

Vì dữ liệu khi đã được mạng lưới chấp nhận sẽ không thể thay đổi được, do đó công nghệ này được thiết kế để chống lại việc gian lận hay thay đổi dữ liệu. Ngoài ra, Blockchain còn là xương sống tạo nên nhiều loại tiền điện tử – một ứng dụng của tài chính điện tử. Với mỗi web gây quỹ sẽ lấy doanh thu từ tỷ lệ phần phần trăm của các quỹ được huy động.

Các ứng dụng của tài chính điện tử

Nền tảng gọi vốn cộng đồng

Nền tảng gọi vốn cộng đồng (Crowdfunding Platforms) như Kickstarter, GoFundMe hay Patreon là kết quả của sự phát triển trong lĩnh vực tài chính điện tử. Đây là nền tảng hỗ trợ kêu gọi vốn đầu từ từ các dự án từ bất kỳ ai, ở bất cứ đâu trên thế giới.

Thanh toán trên thiết bị di động

Thực hiện các giao dịch tài chính thông còn các ứng dụng được cài trên các thiết bị di động đã trở nên phổ biến và ngày càng được phát triển trong những năm gần đây. Chúng ta không còn quá xa lạ với những ứng dụng được liên kết trực tiếp với ngân hàng như Smart Banking, Internet Banking, Momo, ViettelPay, AirPay,…

Với những ứng dụng này, khách hàng có thể thực hiện vay vốn, chuyển khoản, tạo khoản tiết kiệm nhanh chóng và dễ dàng chỉ với vài thao tác đơn giản và có kết nối với Internet. Qua đó, giúp khách hàng tiết kiệm được thời gian, công sức và chi phí khi muốn thực hiện giao dịch.

Insurtech

Insurtech là sự kết hợp giữa “Insurance” (Bảo hiểm) và Technology (công nghệ), đề cập đến việc sử dụng sáng tạo công nghệ để tận dụng các khoản tiết kiệm và hiệu quả từ mô hình bảo hiểm hiện tại. Ứng dụng này cho phép các công ty cung cấp các dịch vụ bảo hiểm phù hợp với tính bảo mật dữ liệu cao. Có thể nói, sự ra đời của Insurtech đã giúp hợp lý hóa quy trình bảo hiểm thông qua việc nộp đơn yêu cầu trực tiếp và hỗ trợ quản lý chính sách.

Cố vấn Robot

Là nhánh hiện đang thu hút nhiều sự quan tâm nhất trong lĩnh vực tài chính điện tử, cố vấn Robot (Robot Advisor) là phần mềm quản lý đầu tư trực tuyến thông qua sử dụng những thuật toán để phân bổ tài sản và tạo danh mục đầu tư cho khách hàng một cách tối ưu nhất. Đây được cho là giải pháp hữu hiệu đối với những người không đủ tiền để thuê cố vấn tài chính. Khi đó ứng dụng này sẽ giúp bạn lựa chọn nhà đầu tư, xây dựng danh mục đầu tư đa dạng và thậm chí có thể tự động thực hiện các giao dịch giúp giảm hóa đơn thuế của nhà đầu tư,…

Regtech

Regtech là việc quản lý các quy trình pháp lý trong ngành tài chính thông qua ứng dụng công nghệ thông tin, bao gồm các chức năng chính là giám sát theo quy định, báo cáo và tuân thủ. Đây là giải pháp tối ưu khi nó tập trung quản lý một cách nhanh chóng, hiệu quả với chi phí nhỏ ứng với lượng dữ liệu lớn. Bên cạnh đó, các công cụ Regtech cũng tìm cách giám sát các giao dịch diễn ra trực tuyến trong thời gian thực để xác định những vấn đề bất thường trong giao dịch điện tử.

Cơ hội và thách thức của tài chính điện tử

Sự phát triển không ngừng của thời đại số đã thúc đẩy tài chính điện tử cung cấp nhiều sản phẩm, dịch vụ tiên tiến, hiện đại hơn cho lĩnh vực tài chính – ngân hàng, đem lại nhiều cơ hội tại thị trường Việt Nam, cụ thể như sau:

Cơ hội của tài chính điện tử Việt Nam

- Việt Nam có dân số trẻ và đông với hơn 96 triệu người, trong đó có đến 68,17 triệu người đang sử dụng dịch vụ Internet (1/2020), chỉ số tăng trưởng GDP vào khoảng 6,7% mỗi năm với tỷ lệ người biết đọc cao cho thấy tiềm năng phát triển của thị trường tài chính điện tử ở Việt Nam.

- Mức thuế thu nhập doanh nghiệp thấp (chỉ 20%) cùng nhiều ưu đãi thuế đối với các doanh nghiệp hoạt động lĩnh vực công nghệ thông tin, trong đó doanh nghiệp tài chính điện tử được ưu đãi thuế theo Nghị quyết 41/NQ-CP năm 2016.

- Các doanh nghiệp tài chính điện tử được tự do kinh doanh và phát triển mà chưa gặp phải rào cản pháp lý nào.

- Có số lượng quỹ đầu tư khởi nghiệp lớn như VIISA, Innovatube, Expara,… từ nhiều nước phát triển trên thế giới như Nhật Bản, Mỹ, Trung Quốc, Canada,…

- Là lĩnh vực nhận được sự hỗ trợ của nhà nước cho các công ty khởi nghiệp với đề án 844 hỗ trợ sinh thái khởi nghiệp và đề án khuôn khổ pháp lý thử nghiệm cho lĩnh vực tài chính điện tử của ngân hàng nhà nước.

Thách thức của tài chính điện tử Việt Nam

Bên cạnh những lợi ích đã kể trên, việc đầu tư tài chính điện tử luôn khiến nhiều doanh nghiệp băn khoăn bởi những rủi ro và nguy cơ tiềm ẩn sau:

- Vì được tạo ra trên nền tảng công nghệ do đó có thể gặp vấn đề về bảo mật liên quan đến rò rỉ, bị ăn cắp thông tin (dữ liệu giao dịch, thông tin khách hàng,…).

- Phát triển nhanh chóng và quá vượt trội trong hệ thống pháp luật ban hành về lĩnh vực này vẫn chưa hoàn chỉnh, do đó chưa được quản lý chặt chẽ như lĩnh vực ngân hàng truyền thống.

- Thị trường cạnh tranh gay gắt yêu cầu luôn đổi mới để tồn tại và phát triển.

- Đội ngũ nhân lực am hiểu, có trình độ cao về công nghệ còn hạn chế.

- Tạo nên làn sóng cắt giảm nhân sự rõ rệt do sự đổ bộ của công nghệ.

- Tồn tại rủi ro về lỗi hệ thống, rủi ro về lãi suất, thanh khoản, nợ xấu,…

Lời kết

Tuy còn tồn tại nhiều rủi ro và nguy cơ nhưng không thể phủ nhận rằng những lợi ích mà tài chính điện tử mang lại cùng cơ hội đầu tư và phát triển là rất lớn khi giúp doanh nghiệp tăng tính cạnh tranh và nâng cao hình ảnh nắm bắt tốt xu hướng công nghệ trong mắt khách hàng. Với những chia sẻ về tài chính điện tử ở trên, SimERP hy vọng rằng những kiến thức này sẽ giúp ích cho những chiến lược đầu tư sau này.