05 Th2

Bên cạnh kế toán thương mại dịch vụ, kế toán sản xuất hiện nay cũng đang là một hình thức kế toán phổ biến. Bài viết sẽ cung cấp những thông tin hữu ích giúp bạn vừa nắm được từ những thông tin nền tảng đến những thông tin chi tiết hơn về kế toán sản xuất: bắt đầu từ định nghĩa, cơ cấu tổ chức đến việc so sánh hình thức kế toán này với kế toán thương mại dịch vụ, cũng như chi tiết trong nghiệp vụ.

Mục lục

Kế toán sản xuất là gì?

Trong quá trình sản xuất tạo ra sản phẩm của Doanh nghiệp (nhờ vào sức lao động hay tư liệu lao động, đối tượng lao động) sẽ phát sinh các nghiệp vụ kinh tế để tính toán các mảng chi phí: chi phí về nguyên vật liệu hao mòn tài sản, tiền lương và các chi phí tổ chức, quản lý,… Vậy kế toán sản xuất chính là quá trình tổng hợp lại những chi phí phát sinh trong quá trình sản xuất tạo ra sản phẩm. Mục đích cuối cùng chính là để tính toán được giá thành thực tế của sản phẩm.

SỰ KHÁC BIỆT GIỮA KẾ TOÁN SẢN XUẤT VÀ KẾ TOÁN THƯƠNG MẠI DỊCH VỤ?

Vậy đâu là sự khác biệt giữa hai hình thức kế toán phổ biến là kế toán sản xuất và kế toán thương mại dịch vụ?

- Kế toán thương mại dịch vụ sẽ chỉ có 2 giai đoạn mua vào và bán ra. Lợi nhuận thường đến từ khoản chênh lệch lãi của bán hàng theo sản phẩm hoặc dịch vụ đi kèm.

- Trong khi đó, kế toán sản xuất có thể gồm cả phần thương mại, dịch vụ, chi tiết cho nguyên vật liệu và nghiệp vụ thương mại trong sản xuất. Có thể thấy, việc sản xuất sản phẩm phải thực hiện từ khâu mua nguyên vật liệu, nhập kho, tạo sản phẩm, đem bán,… nên kế toán sản xuất phải theo dõi các quy trình và hạch toán gần hết các khoản trong hệ thống tài khoản kế toán.

Kế toán sản xuất làm những gì

Kế toán sản xuất nói riêng hay nghề kế toán nói chung sẽ có những công việc đặc thù. Biết được những nội dung công việc cũng đồng nghĩa với việc hiểu rõ những yêu cầu để làm tốt công việc đó. Vậy để làm tốt công việc kế toán sản xuất, những người làm kế toán nên lưu ý những công việc như sau:

Công tác kế toán

- Theo dõi hàng hóa, nguyên vật liệu mua về, nợ công với nhà cung cấp, chuyển số liệu về kế toán trưởng.

- Kế toán sản xuất cần theo dõi chặt chẽ những hàng hóa, nguyên vật liệu mà công ty chi trả, sau đó chuyển số liệu cho kế toán trưởng

- Theo dõi và hạch toán kế toán sản xuất đầy đủ và kịp thời sao cho phát sinh được cập nhật hàng ngày.

- Mở sổ để theo dõi TSCĐ, khấu hao TSCĐ, CCDC.

- Kế toán sản xuất và tính giá thành: tính giá sản xuất và giá vốn bán hàng là một trong các mục tiêu của kế toán sản xuất. Chi phí này dựa trên cơ sở định mức nguyên liệu, nhân công, khấu hao tài sản,…

- Thu thập và bảo quản chứng từ kế toán, cũng như bảo mật các số liệu kế toán.

Công tác quản lý kho

- Tổ chức sắp xếp, bảo quản cũng như phân loại nguyên liệu, hàng hóa tại kho sao cho tối ưu hóa để tiết kiệm chi phí, dễ tìm, dễ thấy

- Rà soát và kiểm tra các công tác xuất và nhập vào các nguyên vật liệu, hàng hóa.

- Giám sát kho liên tục để biết được tình hình kho trong việc bảo quản, số lượng thành phẩm,…

- Chịu trách nhiệm cho các công tác an toàn tại kho

Quản lý, điều hành các thủ kho:

- Hướng dẫn và phân công công việc cho thủ kho, phụ kho.

- Đôn đốc và giám sát nhân viên sao cho chấp hành đúng đủ nội quy và quy định tại kho

- Đánh giá nhân viên

Giải quyết công việc cùng các phòng ban khác:

- Với các khối sản xuất, kế toán viên sản xuất cần xác nhận bảng lương.

- Cung cấp số liệu kế toán kịp thời cho các bộ phận liên quan.

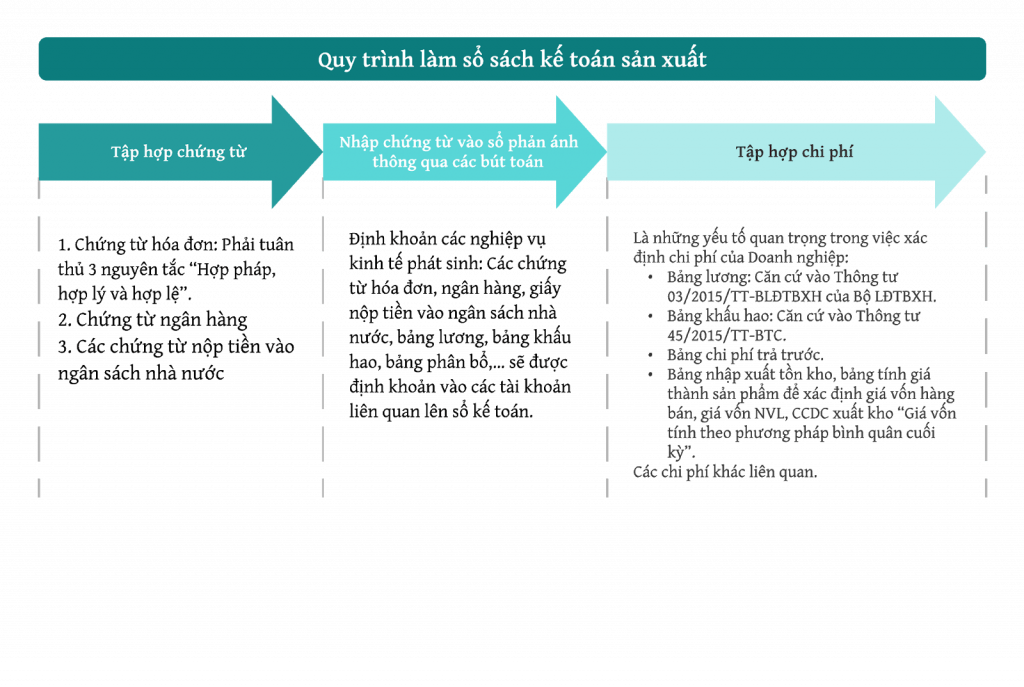

Những điều cần biết về quy trình kế toán sản xuất

Với những kế toán viên mới vào nghề khi tìm hiểu về kế toán doanh nghiệp sản xuất, việc nắm được các quy trình kế toán trong doanh nghiệp cực kỳ quan trọng. Khi đã biết được quy trình làm kế toán tại doanh nghiệp, các kế toán viên sẽ tính được chính xác những sai phạm phát sinh ở bước nào, quy trách nhiệm cho ai và cần sửa đổi làm sao cho phù hợp,… Hiểu rõ về quy trình từ đó trở thành yếu tố tiên quyết khi làm kế toán sản xuất. Bài viết dưới đây sẽ giúp bạn hiểu rõ hơn về quy trình làm sổ sách kế toán doanh nghiệp sản xuất.

Bước 1: Tập hợp chứng từ

Chứng từ hóa đơn:

- Hóa đơn hợp pháp:

- Được đăng ký với cơ quan thuế và được chấp nhận cho phát hành.

- Với hóa đơn tự in, cần in theo mẫu quy định và được cơ quan thuế chấp nhận

- Hóa đơn hợp lệ:

- Trên hóa đơn có bao gồm đầy đủ nội dung và chỉ tiêu, yêu cầu ghi trên hóa đơn như:

- Ngày, tháng, năm lập hóa đơn

- Họ tên người mua, người bán kèm địa chỉ công ty và mã số thuế

- Hình thức thanh toán

- Gồm có số thứ tự, đơn vị tính của loại hàng hóa đó, tên hàng hóa dịch vụ – ghi ngắn gọn và đủ thông tin. Ngoài ra còn có số lượng, giá trên mỗi hàng hóa/dịch vụ và thành tiền. Cuối cùng sẽ có tổng tiền thanh toán đã bao gồm thuế suất và thuế GTGT.

- Chữ ký của người mua, người bán, Giám đốc (hoặc giấy ủy quyền và đóng dấu treo ở bên phía góc trái của hóa đơn)

- Hóa đơn được lập phải theo đúng nguyên tắc yêu cầu của Thông tư số 39/2014/TT-BTC ngày 31 tháng 03 năm 2014.

- Hóa đơn hợp lý: Nội dung trên hóa đơn cần đúng và phù hợp với nội dung kinh doanh của Doanh nghiệp.

Chứng từ ngân hàng

- Giấy báo nợ, ủy nhiệm chi, séc

- Giấy báo có

- Phiếu hạch toán ngân hàng

Các chứng từ nộp tiền vào ngân sách nhà nước

- Thuế TNDN

- Thuế GTGT

- Thuế TNCN

Bước 2: Nhập chứng từ vào sổ phản ánh thông qua các bút toán

Định khoản các nghiệp vụ kinh tế phát sinh: Các chứng từ hóa đơn, giấy nộp tiền vào ngân sách nhà nước, bảng lương, bảng phân bổ,… sẽ được định khoản vào các tài khoản liên quan lên sổ kế toán.

Bước 3: Tập hợp chi phí

Căn cứ vào những chứng từ tập hợp chi phí kế toán tiến hành hạch toán kế toán sản xuất lên sổ sách theo trình tự như sau:

| Chi phí | Nội dung | Tài khoản |

| Bảng lương | Tính lương phải trả cho nhân viên văn phòng và nhân viên sản xuất | Nợ TK 642Nợ TK 622/1542 Có TK 334 |

| Trích bảo hiểm | Nợ TK 642Nợ TK 622/1542Nợ TK 334 Có TK 338 | |

| Khấu trừ thuế TNCN | Nợ TK 334 Có TK 3335 | |

| Thanh toán lương cho nhân viên | Nợ TK 334 Có TK 111/112 | |

| Bảng khấu hao TSCĐ | Khấu hao cho bộ phận văn phòng | Nợ TK 642 Có TK 214 |

| Khấu hao cho bộ phận sản xuất | Nợ TK 627/1543 Có TK 214 | |

| Bảng phân bổ | Phân bổ cho bộ phận văn phòng | Nợ TK 642 Có TK 242 |

| Phân bổ cho bộ phận sản xuất | Nợ TK 627/1543 Có TK 242 | |

| Tập hợp chi phí tính giá thành sản phẩm | Tập hợp chi phí NVL | Nợ TK 621/1541 Có TK 1521 Có TK 1522 |

| Tập hợp chi phí CCDC và nhiên liệu (Nếu có) | Nợ TK 627/1543 Có TK 1523 Có TK 153 | |

| Kết chuyển sang chi phí 154 (Áp dụng cho các DN sử dụng theo TT 200/2014/TT-BTC) | Nợ TK 154 Có TK 621 Có TK 622 Có TK 627 | |

| Nhập kho thành phẩm hoàn thành trong kỳ | Nợ TK 155 Có TK 154 | |

| Tập hợp giá vốn hàng xuất bán thành phẩm | Nợ TK 632 Có TK 155 | |

| Các bút toán kết chuyển | Kết chuyển thuế GTGT trong kỳ | Nợ TK 3331 Có TK 133 |

| Kết chuyển các khoản doanh thu | Nợ TK 511Nợ TK 515Nợ TK 711 Có TK 911 | |

| Kết chuyển các khoản chi phí | Nợ TK 911 Có TK 632 Có TK 635 Có TK 642 Có TK 811 | |

| Xác định kết quả kinh doanh (Trong trường hợp doanh nghiệp lãi) | Nợ TK 911 Có TK 421 | |

| Xác định kết quả kinh doanh (Trong trường hợp doanh nghiệp lỗ) | Nợ TK 421 Có TK 911 |

Từ bài viết trên, hi vọng bạn đọc có thể có một góc nhìn chi tiết và khách quan về công việc làm kế toán sản xuất. Mỗi công việc kế toán ở các khâu khác nhau đều có những điểm chung và điểm khác biệt nhưng với mỗi nghề đều cần nắm rõ những loại thông tin cơ bản như: định nghĩa, ý nghĩa, công việc cụ thể và những lưu ý khi làm việc. Bạn đọc có thể lưu lại bài viết hoặc tải các ảnh tóm tắt trong bài để ghi nhớ kiến thức và áp dụng. Hãy để lại comment ở bên dưới nếu có bất cứ thắc mắc về kế toán sản xuất nhé!